المملكة المتحدة

مخطط الضرائب السنوي for المملكة المتحدة

نظم صورتك الضريبية في المملكة المتحدة - PAYE والدخل من التقييم الذاتي وإعفاء المعاشات والاستخدام ISA والأرباح الرأسمالية - في قالب جداول Google تملكه.

In Depth

فهم بدلات الضرائب في المملكة المتحدة قبل 5 أبريل

تدير السنة الضريبية في المملكة المتحدة من 6 أبريل إلى 5 أبريل - غرابة تعود إلى إصلاح التقويم في 1752. يعني هذا التوقيت غير المعتاد أن البدلات الرئيسية (ISA والمعاشات والأرباح الرأسمالية والأرباح) جميعها إعادة تعيين في أوائل أبريل بدلاً من يناير. لأغراض التخطيط الضريبي، تصبح الأشهر بين يناير وأبريل فترة مراجعة طبيعية. التحقق من ما إذا كنت قد استخدمت بدل ISA، وما إذا كانت مساهمات المعاشات في المسار الصحيح، وما إذا كان يجب أن تتحقق أي مكاسب رأسمالية قبل إعادة تعيين المبلغ المعفى يمكن أن يمنع البدلات المهدرة.

التفاعل بين فئات ضريبة الدخل ومساهمات المعاشات هو واحدة من أكثر فرص التخطيط قيمة في النظام البريطاني. دافعو الضرائب ذوو المعدل الأعلى (40%) الذين يساهمون في المعاشات بشكل فعال يحصلون على أموالهم معززة من قبل الضريبة التي سيدفعونها. بالنسبة لشخص يكسب 60,000 جنيه إسترليني، تكلفة مساهمة المعاشات 10,000 جنيه إسترليني فقط 6,000 جنيه إسترليني من حيث الواقع بعد الإعفاء الضريبي. عند الدخل بين 100,000 و 125,140 جنيه إسترليني، يصل المعدل الهامشي الفعلي إلى 60% بسبب تلاشي البدل الشخصي - مما يجعل مساهمات المعاشات في هذا النطاق فعالة للغاية من حيث الضرائب.

يؤثر التقييم الذاتي على عدد متزايد من دافعي الضرائب في المملكة المتحدة بما يتجاوز العاملين بالعمل الحر. أي شخص لديه دخل فوق 150,000 جنيه إسترليني أو دخل إيجار أو دخل أجنبي أو دخل استثماري معين يتجاوز حدود محددة قد تحتاج إلى تقديم. الدفعات على الحساب - دفعات الضرائب المسبقة مستحقة في 31 يناير و 31 يوليو - تفاجئ بعض الناس في سنتهم الأولى من التقييم الذاتي. يقلل مخطط الضرائب الذي يتابع مصادر الدخل طوال السنة ويعلم عن مواعيد الدفع القادمة من السباق في يناير وخطر العقوبات على التقديم المتأخر.

المملكة المتحدة

التخطيط الضريبي في المملكة المتحدة: الاعتبارات الرئيسية

يجمع نظام الضرائب في المملكة المتحدة بين خصم PAYE مع التقييم الذاتي لبعض دافعي الضرائب. فهم البدلات والأسعار الرئيسية يساعدك على التخطيط بفعالية.

فئات ضريبة الدخل والبدل الشخصي

البدل الشخصي (12,570 جنيه إسترليني لـ 2025-26) يعني لا ضريبة على أول 12,570 جنيه إسترليني من الدخل. المعدل الأساسي 20% (حتى 50,270 جنيه إسترليني)، المعدل الأعلى 40% (حتى 125,140 جنيه إسترليني)، والمعدل الإضافي 45% فوق ذلك. يتلاشى البدل الشخصي للدخل فوق 100,000 جنيه إسترليني - مما يخلق بشكل فعال معدل هامشي 60% بين 100,000 و 125,140 جنيه إسترليني.

يضيف التقييم الذاتي تعقيداً لبعض الناس

إذا كان لديك دخل من العمل الحر أو دخل إيجار أو دخل استثماري فوق 10,000 جنيه إسترليني أو دخل فوق 150,000 جنيه إسترليني، فمن المحتمل أن تحتاج إلى تقديم إقرار ضريبة التقييم الذاتي. يجعل تتبع مصادر الدخل هذه طوال السنة موعد نهائي لـ 31 يناير أقل إجهاداً. الدفعات على الحساب (دفعات الضرائب المسبقة) مطلوبة إذا تجاوزت فاتورتك الضريبية 1,000 جنيه إسترليني.

مساهمات المعاشات توفر إعفاء ضريبي كبير

تتلقى مساهمات المعاشات إعفاء ضريبي بمعدلك الهامشي. بالنسبة لدافعي الضرائب ذوي المعدل الأعلى، تساهم في المعاشات بشكل فعال تكلفتها 60 بنس لكل جنيه إسترليني واحد مستثمر (عند حساب مدخرات صاحب العمل NI في تضحية الراتب). البدل السنوي 60,000 جنيه إسترليني (2025-26) مع البدل المستخدم المرسل للأمام حتى ثلاث سنوات.

الأرباح الرأسمالية لديها قواعسها الخاصة

مبلغ الإعفاء السنوي للأرباح الرأسمالية 3,000 جنيه إسترليني (2025-26)، انخفاض كبير من السنوات السابقة. تخضع الأرباح الرأسمالية فوق هذا للضريبة بنسبة 18% (معدل أساسي) أو 24% (معدل أعلى) لمعظم الأصول. ISAs واستثمارات المعاشات معفاة من ضريبة الأرباح الرأسمالية، مما يجعل بدل ISA السنوي حتى أكثر قيمة.

احصل على القالب

البدء

جعل مخطط الضرائب يعمل لقواعس الضرائب في المملكة المتحدة

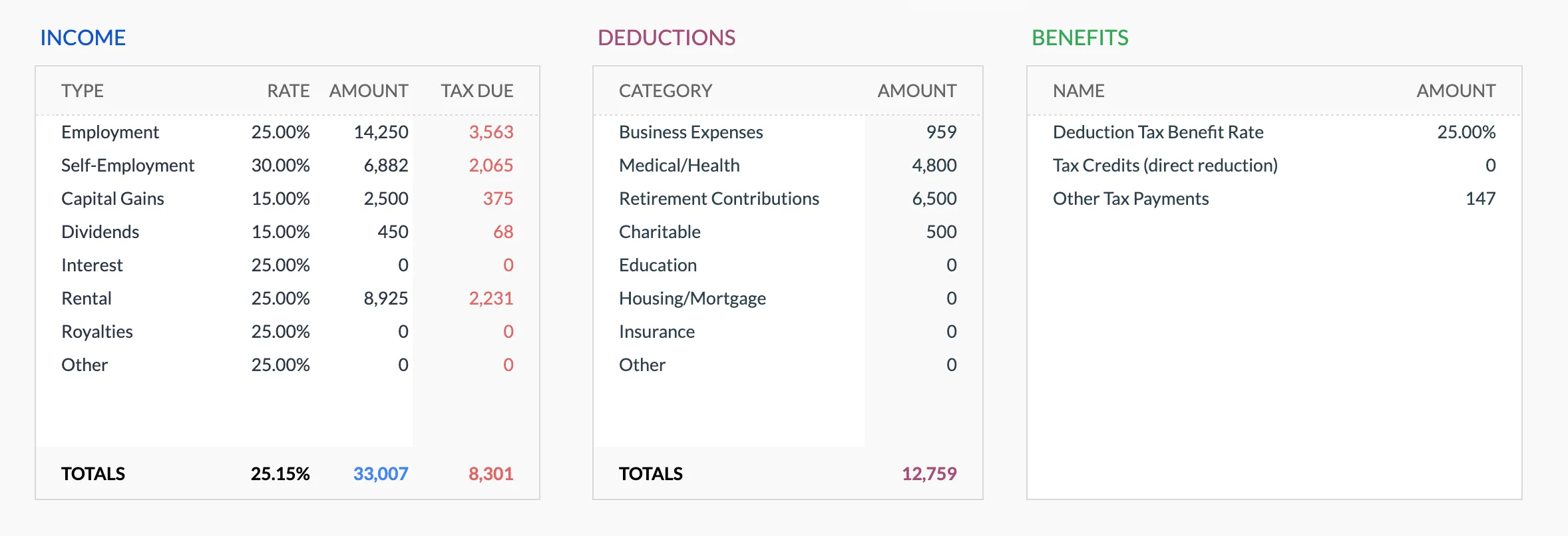

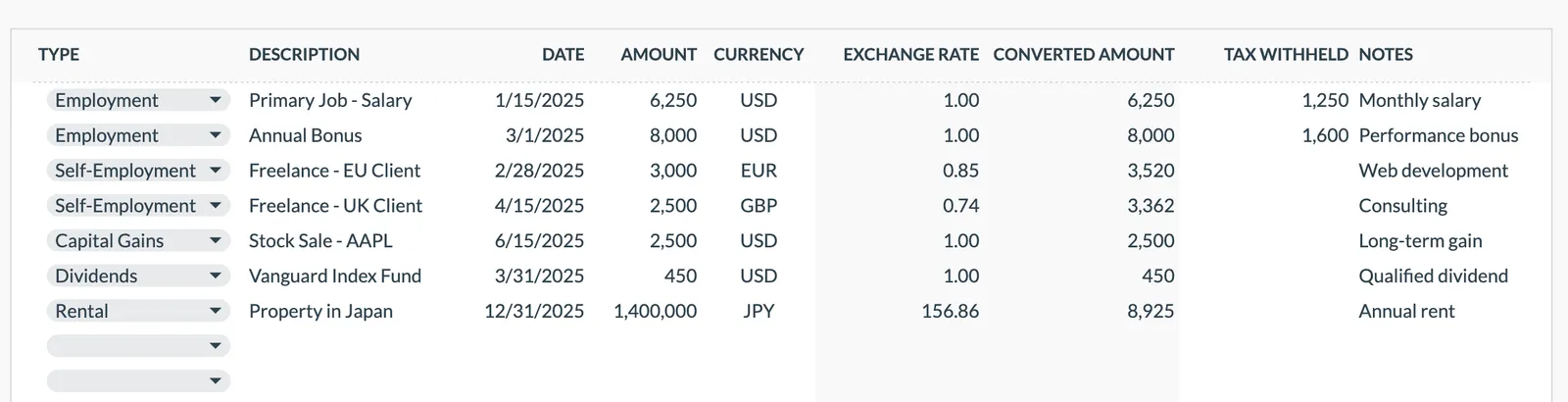

أدخل جميع مصادر الدخل

اسرد دخل التوظيف (الإجمالي، من P60 أو كشوف الراتب)، أرباح العمل الحر، دخل الإيجار، دخل الأرباح، فائدة الادخار، وأي مصادر أخرى. الأرقام الإجمالية مطلوبة للتخطيط الضريبي حتى وإن كنت تتلقى الراتب الصافي.

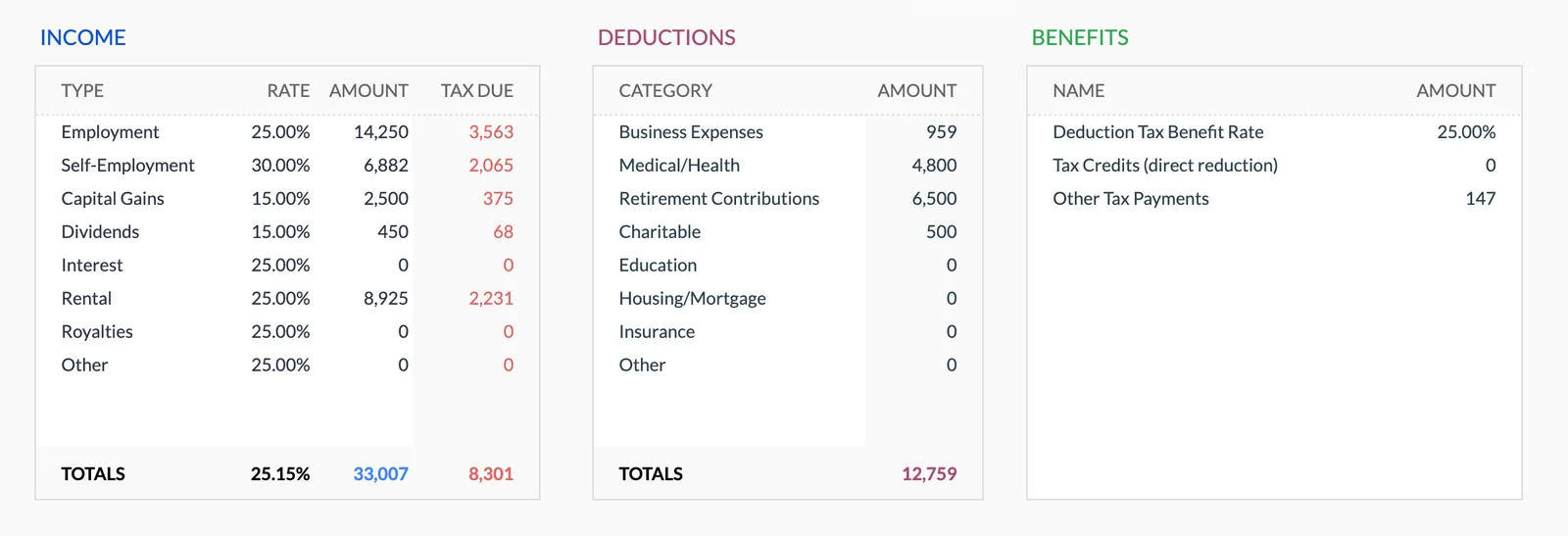

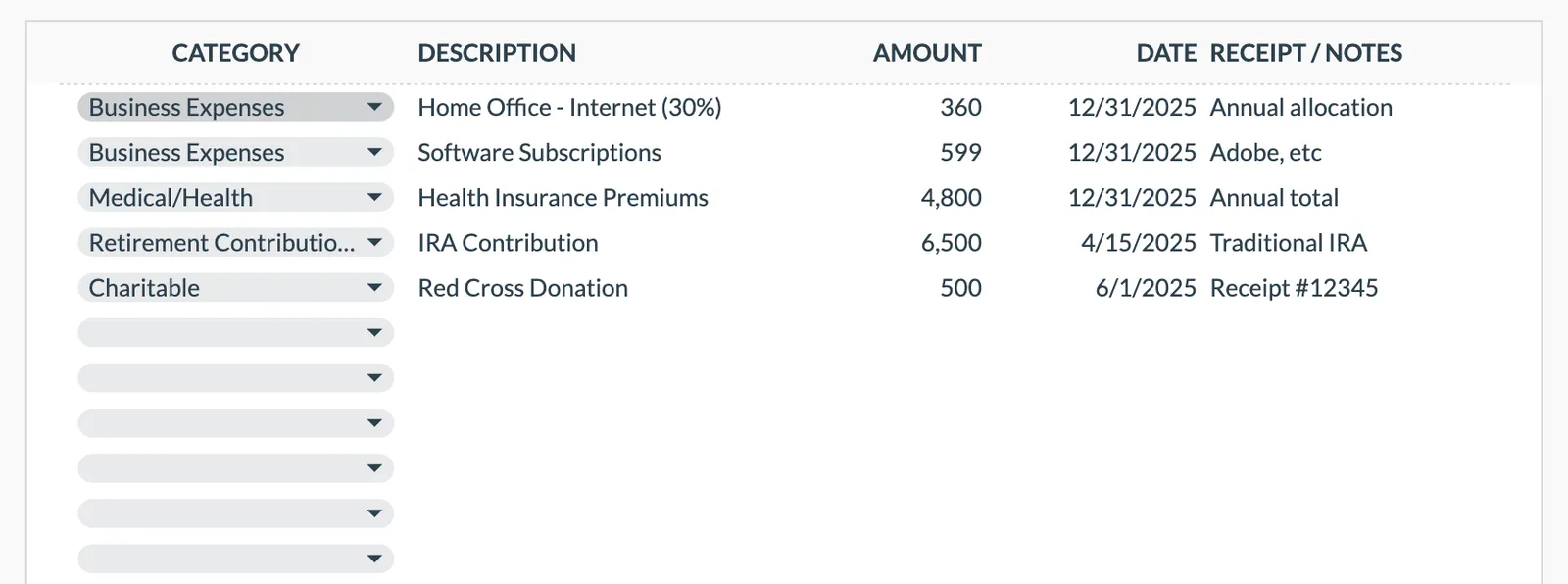

تابع نفقات الخصم الضريبي والإعفاءات

اسجل مساهمات المعاشات (لمطالبات الإعفاء الضريبي الإضافية)، تبرعات Gift Aid (التي تمد النطاق الأساسي)، مصروفات الأعمال المسموحة للعمل الحر، وأي عناصر أخرى يمكن خصمها من الضرائب.

راقب استخدام البدلات

تابع بدل ISA (20,000 جنيه إسترليني) والبدل السنوي للمعاشات (60,000 جنيه إسترليني) وبدل الادخار الشخصي (1,000 جنيه إسترليني معدل أساسي، 500 جنيه إسترليني معدل أعلى) وبدل الأرباح (500 جنيه إسترليني) والمبلغ المعفى من الأرباح الرأسمالية (3,000 جنيه إسترليني). يمكن للقالب عرض التقدم مقابل كل واحد.

خطط مساهمات المعاشات بشكل استراتيجي

بالنسبة لدافعي الضرائب ذوي المعدل الأعلى، مساهمات المعاشات فعالة بشكل خاص من حيث الضرائب. تابع المساهمات من قبل صاحب العمل (عبر تضحية الراتب) وأي مساهمات شخصية البقاء ضمن البدل السنوي بينما تعظيم الإعفاء الضريبي.

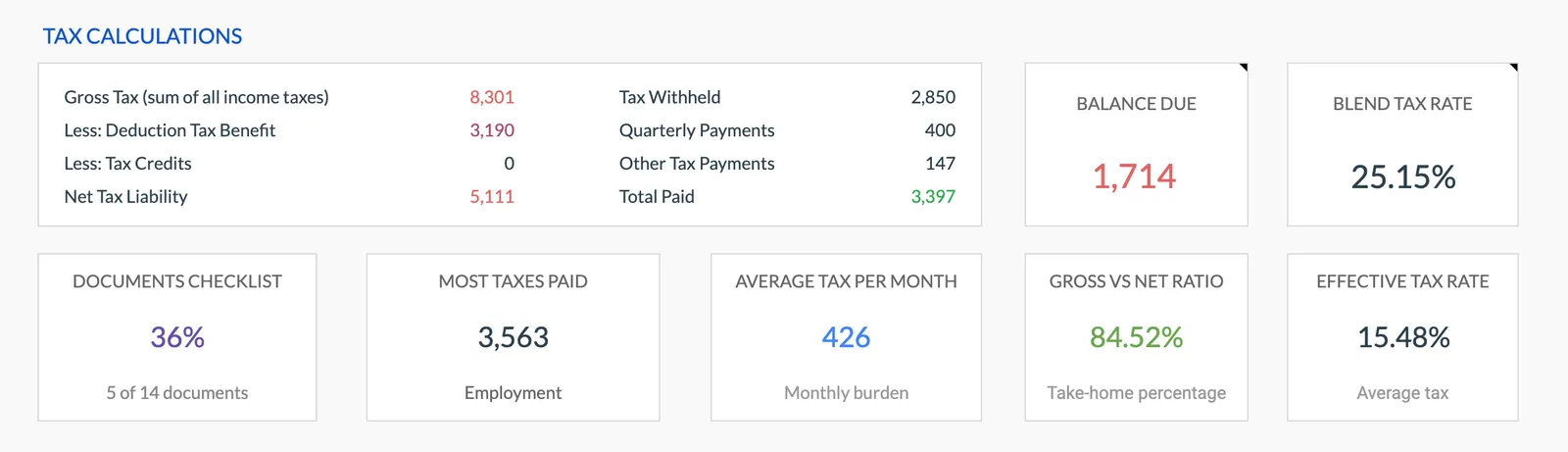

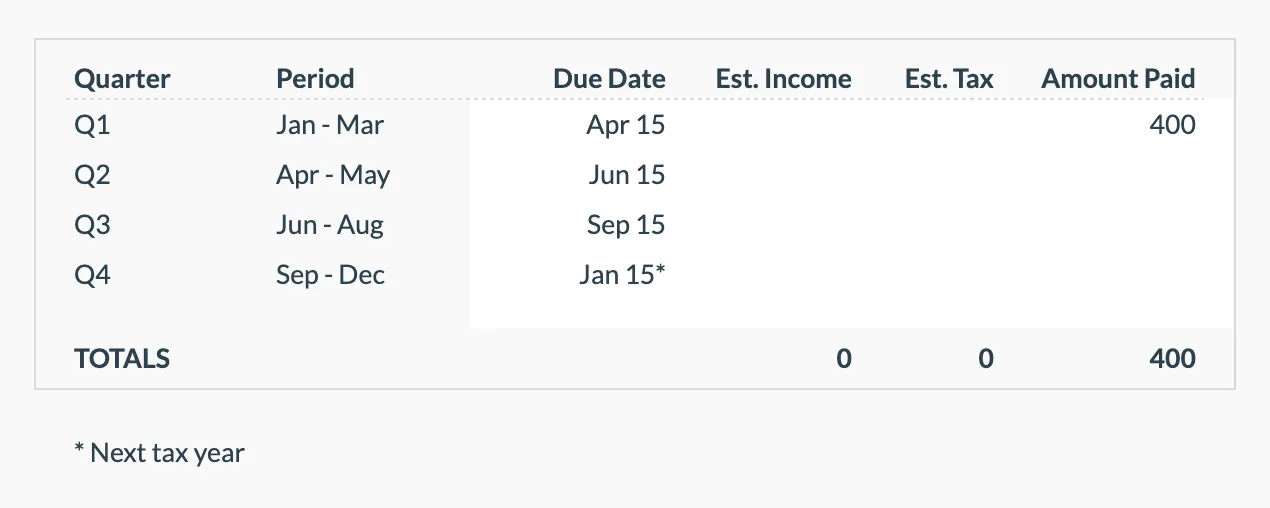

التحضير لمواعيد التقييم الذاتي

إذا كنت تقدم التقييم الذاتي، تابع الدفعات على الحساب (مستحقة 31 يناير و 31 يوليو) والدفعة الموازنة. وجود أرقام الدخل والمصروفات منظمة طوال السنة يجعل الإيداع أسرع ويقلل من خطر الأخطاء.

شاهده في العمل

شكل القالب

تصفح القالب لترى كيف يتعامل مع الميزانية والفئات وتتبع النفقات - كل ذلك قابل للتكيف مع إعدادك المالي المحلي.

- محدد العملة المدمج

- فئات قابلة للتخصيص

- تتبع الميزانية مقابل الفعلي

- مخططات بيانية وملخصات مرئية

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

الأسئلة الشائعة

مخطط الضرائب السنوي for المملكة المتحدة - FAQ

هل هذا يحل محل تقديم التقييم الذاتي باستخدام HMRC؟

لا. هذا قالب تخطيط يساعد على تنظيم معلوماتك ذات الصلة بالضرائب طوال السنة. لا تزال بحاجة إلى تقديم عبر بوابة التقييم الذاتي عبر الإنترنت لـ HMRC أو استخدام محاسب. يسهل القالب هذه العملية عن طريق الاحتفاظ بكل شيء في مكان واحد.

هل يحسب فاتورتي الضريبية؟

ينظم القالب الدخل والخصومات لكن لا يحسب المبلغ الضريبي النهائي. للتقديرات، استخدم حاسبة ضريبة الدخل المجانية على هذا الموقع أو أدوات فاحص الضرائب الخاصة بـ HMRC.

كيف أتابع إعفاء المعاشات من الضرائب؟

إذا كان صاحب العمل يستخدم تضحية الراتب، يكون الإعفاء الضريبي تلقائياً. بالنسبة لمساهمات المعاشات الشخصية (SIPP)، يطالب المزود بإعفاء معدل أساسي (20%) تلقائياً - تحتاج إلى المطالبة بإعفاء معدل أعلى / إضافي من خلال التقييم الذاتي. تابع كلا النوعين لرؤية الإعفاء الإجمالي الذي تم استقباله.

هل يمكنني تتبع حالة الضريبة للشريك أيضاً؟

الضرائب في المملكة المتحدة فردية وليست مشتركة (على عكس الولايات المتحدة). يمكنك إضافة مجموعة ثانية من الإدخالات لشريكك، وهو مفيد للتخطيط لأشياء مثل تحويلات بدل الزواج أو تقسيم الأرباح الرأسمالية عبر بدلات CGT لكليهما.

متى تبدأ السنة الضريبية في المملكة المتحدة؟

تدير السنة الضريبية في المملكة المتحدة من 6 أبريل إلى 5 أبريل. هذا مختلف عن السنة الميلادية ويفاجئ الكثير من الناس. ISA والمعاشات وبدلات CGT جميعها إعادة تعيين في 6 أبريل، لذا يونيو غالباً ما تكون وقت جيد للمراجعة ما إذا كنت قد استخدمت البدلات السنوية.

Can't find the answer you're looking for? Contact our team

استكشف المزيد

Free Tools for المملكة المتحدة

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.