Regno Unito

Pianificatore Fiscale Annuale for Regno Unito

Organizza il tuo quadro fiscale nel Regno Unito - PAYE, reddito di auto-valutazione, sollievo fiscale della pensione, utilizzo ISA e plusvalenze - in un modello di Google Sheets di cui sei proprietario.

In Depth

Dare Senso alle Indennità Fiscali del Regno Unito Prima del 5 Aprile

L'anno fiscale del Regno Unito va dal 6 aprile al 5 aprile - una particolarità che risale alla riforma del calendario nel 1752. Questo tempo insolito significa che le indennità chiave (ISA, pensione, plusvalenze, dividendo) si ripristinano tutte in inizio aprile piuttosto che in gennaio. A fini di pianificazione fiscale, i mesi tra gennaio e aprile diventano un periodo di revisione naturale. Verificare se hai usato la tua indennità ISA, se i contributi pensionistici sono in pista e se eventuali plusvalenze dovrebbero essere realizzate prima che l'importo esentasse si ripristini può impedire indennità sprecate.

L'interazione tra le fasce di imposta sul reddito e i contributi pensionistici è una delle opportunità di pianificazione più preziose nel sistema del Regno Unito. I contribuenti con aliquota più elevata (40%) che contribuiscono a una pensione ottenere effettivamente il loro denaro aumentato dalla tassa che avrebbero pagato. Per qualcuno che guadagna £60.000, un contributo pensionistico di £10.000 costa solo £6.000 in termini reali dopo il sollievo fiscale. A redditi tra £100.000 e £125.140, l'aliquota marginale effettiva raggiunge il 60% a causa della riduzione dell'indennità personale - rendendo i contributi pensionistici in questo intervallo eccezionalmente efficienti sotto il profilo fiscale.

L'auto-valutazione interessa un numero crescente di contribuenti nel Regno Unito oltre gli autonomi. Chiunque abbia un reddito superiore a £150.000, reddito da affitto, reddito estero o determinati redditi da investimento che superano soglie specifiche potrebbe aver bisogno di presentare. I pagamenti su conto - pagamenti fiscali anticipati dovuti il 31 gennaio e il 31 luglio - sorprendono alcune persone nel loro primo anno di auto-valutazione. Un pianificatore fiscale che traccia le fonti di reddito durante tutto l'anno e segnala le prossime scadenze di pagamento riduce la fretta di gennaio e il rischio di sanzioni per presentazione tardiva.

Regno Unito

Pianificazione Fiscale nel Regno Unito: Considerazioni Chiave

Il sistema fiscale del Regno Unito combina la trattenuta PAYE con l'auto-valutazione per alcuni contribuenti. Comprendere le principali indennità e aliquote ti aiuta a pianificare efficacemente.

Fasce di imposta sul reddito e indennità personale

L'indennità personale (£12.570 per 2025-26) significa nessuna tassa sui primi £12.570 di reddito. L'aliquota base è 20% (fino a £50.270), aliquota più elevata 40% (fino a £125.140) e aliquota aggiuntiva 45% al di sopra. L'indennità personale diminuisce per il reddito sopra £100.000 - creando effettivamente un'aliquota marginale del 60% tra £100.000 e £125.140.

L'auto-valutazione aggiunge complessità per alcuni

Se hai reddito da lavoro autonomo, reddito da affitto, reddito da investimento superiore a £10.000 o reddito superiore a £150.000, probabilmente dovrai presentare una dichiarazione fiscale di auto-valutazione. Tracciare queste fonti di reddito durante tutto l'anno rende la scadenza del 31 gennaio meno stressante. I pagamenti su conto (pagamenti fiscali anticipati) sono richiesti se la tua bolletta fiscale supera £1.000.

I contributi pensionistici offrono un sollievo fiscale significativo

I contributi pensionistici ricevono sollievo fiscale alla tua aliquota marginale. Per i contribuenti con aliquota più elevata, il contributo a una pensione costa effettivamente 60p per ogni £1 investito (quando si tiene conto dei risparmi di NI dei datori di lavoro nella difesa salariale). L'indennità annuale è £60.000 (2025-26) con indennità non utilizzata riportata fino a tre anni.

Le plusvalenze hanno le loro regole

L'importo annuale esentasse delle plusvalenze è £3.000 (2025-26), in calo significativo dagli anni precedenti. Le plusvalenze al di sopra di questo sono tassate al 18% (aliquota base) o 24% (aliquota più elevata) per la maggior parte degli asset. Gli investimenti ISA e pensione sono esenti dall'imposta sulle plusvalenze, rendendo l'indennità ISA annuale ancora più preziosa.

Ottieni il Modello

Per Iniziare

Fare Funzionare il Tax Planner per le Regole Fiscali del Regno Unito

Inserisci tutte le fonti di reddito

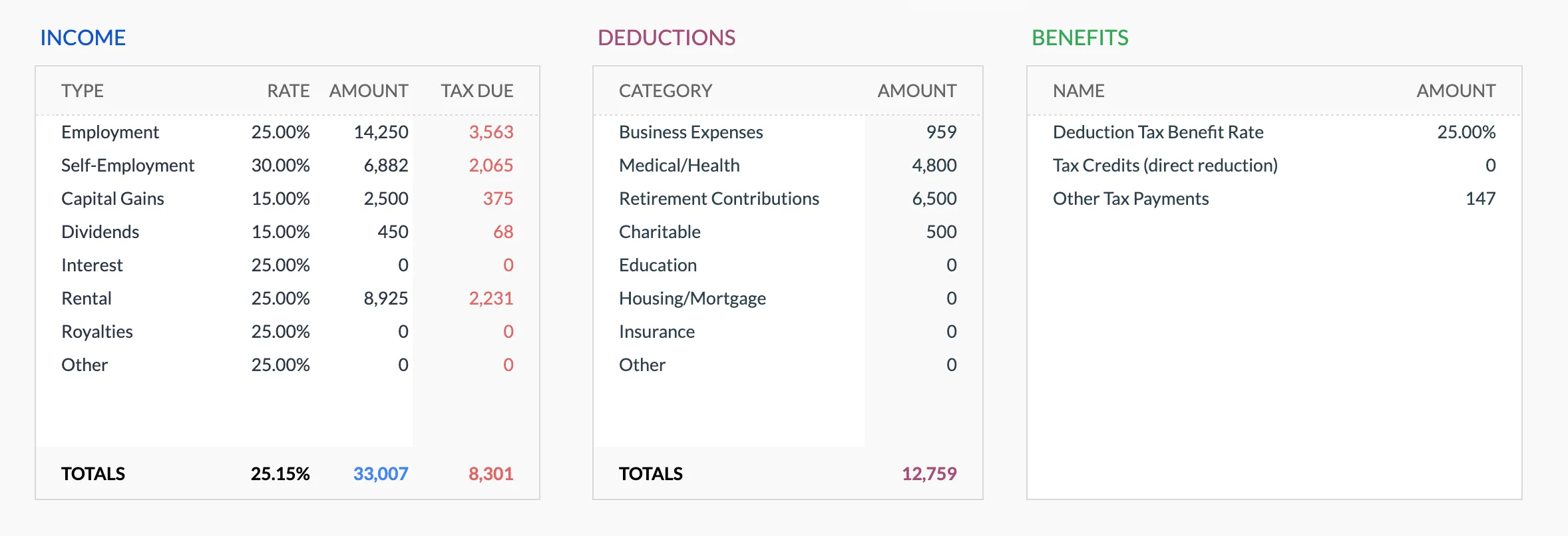

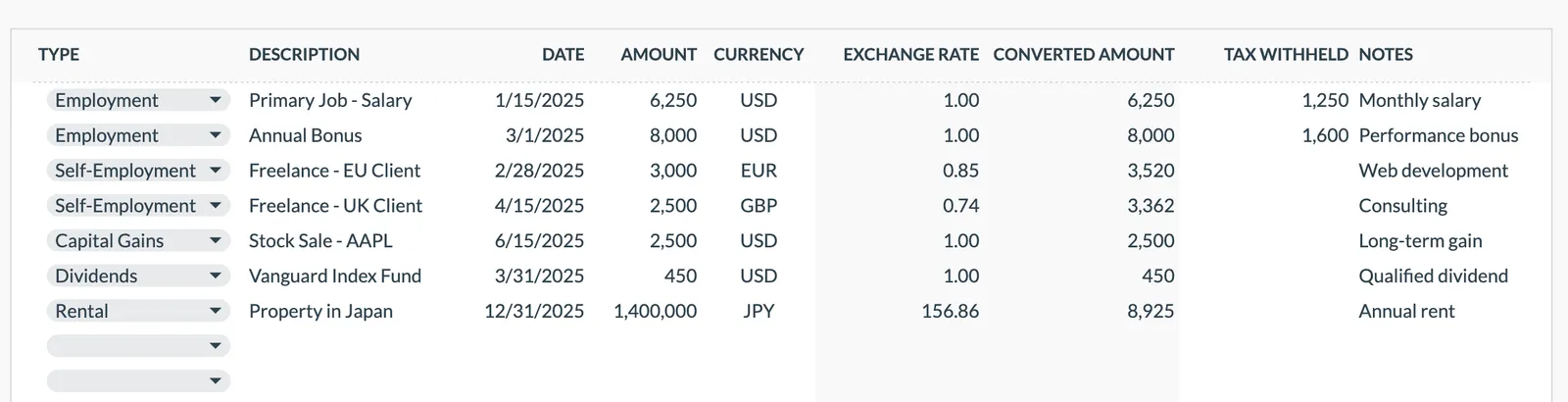

Elenca il reddito da lavoro (lordo, dal tuo P60 o buste paga), profitti da lavoro autonomo, reddito da affitto, reddito da dividendi, interessi su risparmi e qualsiasi altra fonte. Le cifre lorde sono necessarie per la pianificazione fiscale anche se ricevi lo stipendio netto.

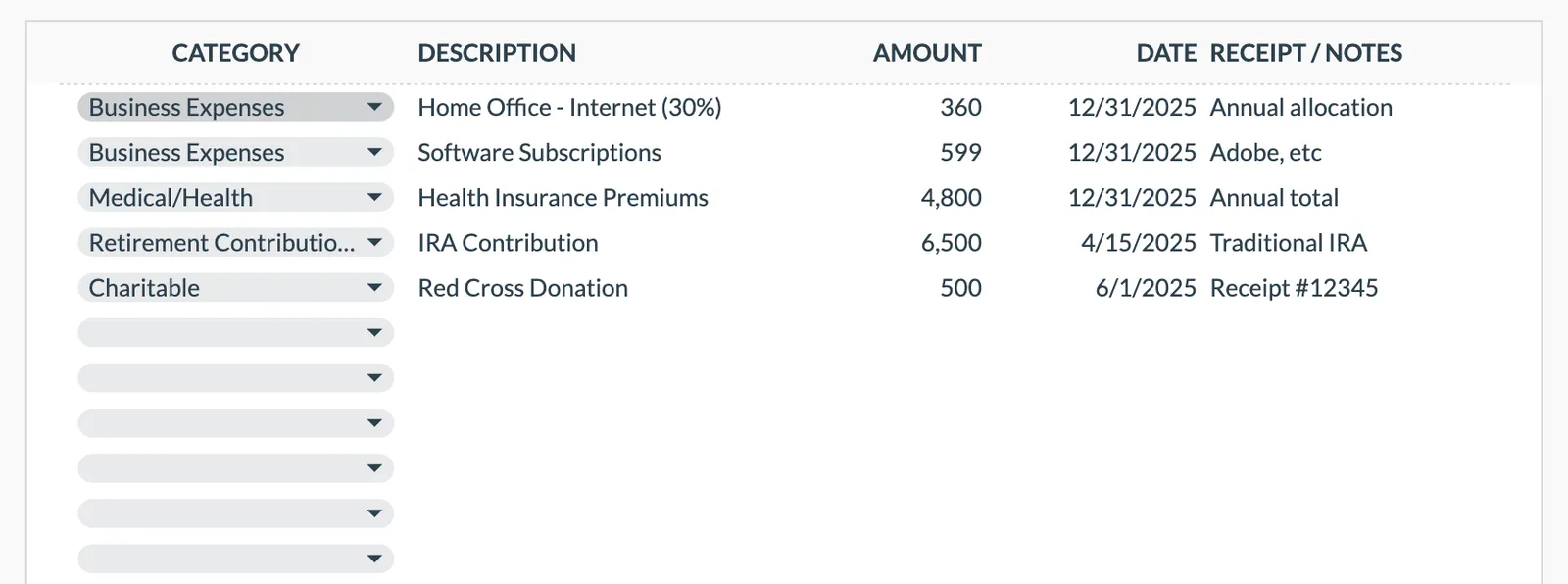

Traccia le spese deducibili dalle tasse e gli sconti

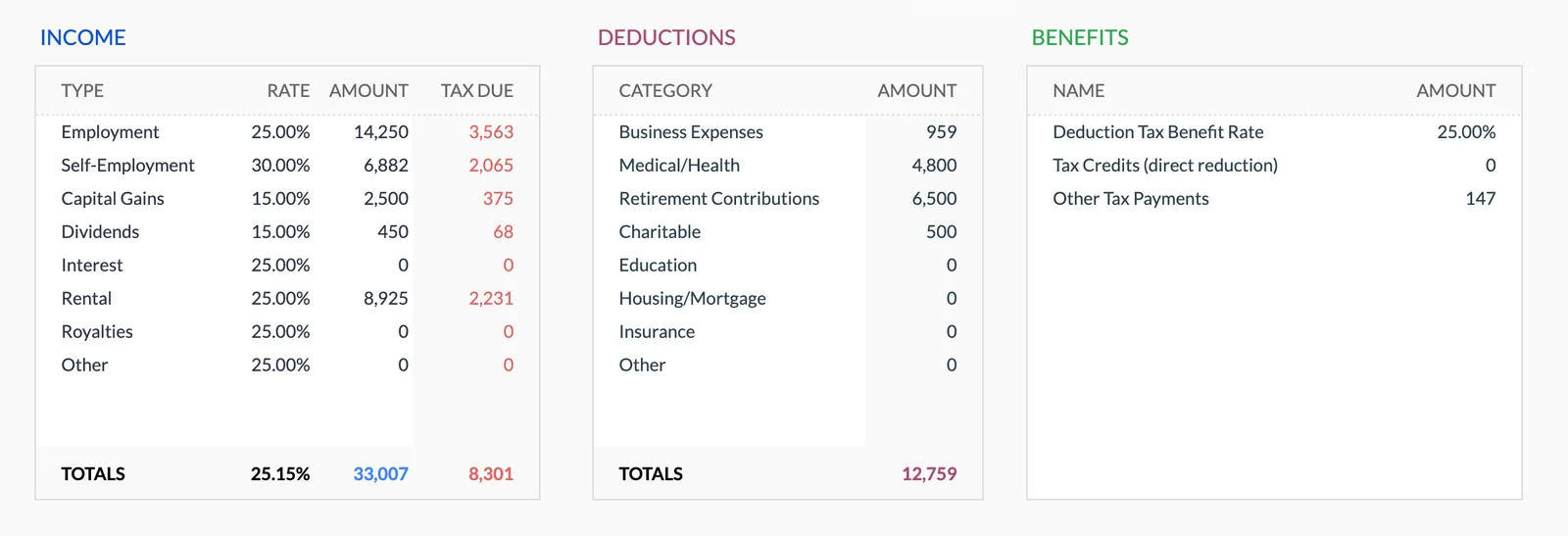

Registra i contributi pensionistici (per rivendicazioni di sollievo fiscale aggiuntivo), donazioni Gift Aid (che estendono la tua fascia di aliquota base), spese commerciali consentite per il lavoro autonomo e qualsiasi altro elemento deducibile dalle tasse.

Monitora l'utilizzo dell'indennità

Traccia la tua indennità ISA (£20.000), indennità annuale di pensione (£60.000), indennità di risparmio personale (£1.000 aliquota base, £500 aliquota più elevata), indennità di dividendi (£500) e importo esentasse di plusvalenze (£3.000). Il modello può mostrare il progresso rispetto a ciascuno.

Pianifica i contributi pensionistici strategicamente

Per i contribuenti con aliquota più elevata, i contributi pensionistici sono particolarmente efficienti sotto il profilo fiscale. Traccia i contributi effettuati dal tuo datore di lavoro (tramite difesa salariale) e qualsiasi contributo personale per rimanere entro l'indennità annuale mentre massimizzi il sollievo fiscale.

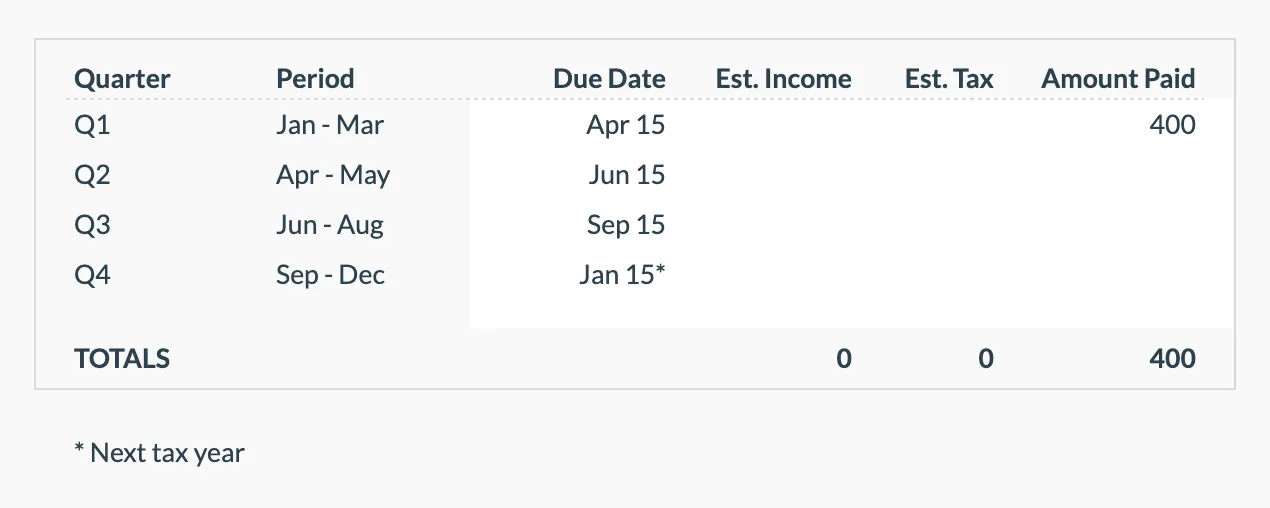

Preparati per le scadenze di auto-valutazione

Se presenti auto-valutazione, traccia i pagamenti su conto (dovuti il 31 gennaio e il 31 luglio) e il pagamento di pareggio. Avere cifre di reddito e spese organizzate durante tutto l'anno rende la presentazione più veloce e riduce il rischio di errori.

Guarda in Azione

Come appare il modello

Scorri il modello per vedere come gestisce il budget, le categorie e il monitoraggio delle spese - tutto adattabile alla tua configurazione finanziaria locale.

- Selettore di valuta integrato

- Categorie personalizzabili

- Monitoraggio budget vs effettivo

- Grafici e riepiloghi visivi

Annual tax overview with key figures

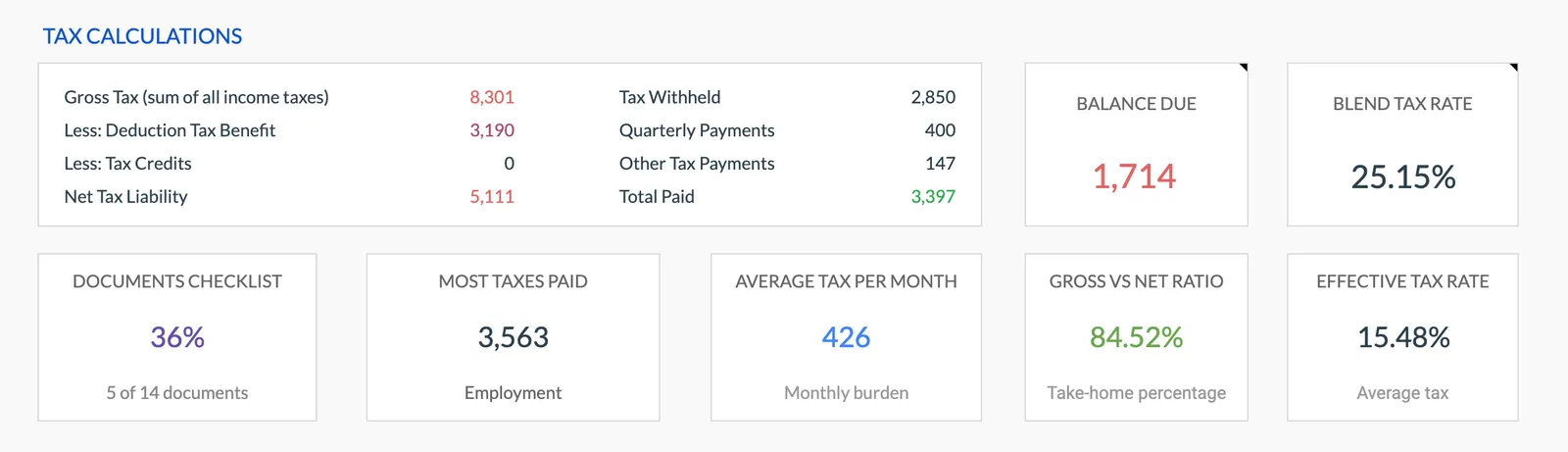

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Domande Frequenti

Pianificatore Fiscale Annuale for Regno Unito - FAQ

Sostituisce questo la presentazione di auto-valutazione con HMRC?

No. Questo è un modello di pianificazione che ti aiuta a organizzare le tue informazioni fiscali durante tutto l'anno. Devi comunque presentare attraverso il portale di auto-valutazione online di HMRC o utilizzare un commercialista. Il modello rende quel processo più facile mantenendo tutto in un unico posto.

Calcola il mio conto fiscale?

Il modello organizza il tuo reddito e le detrazioni ma non calcola l'importo fiscale finale. Per le stime, usa il calcolatore dell'imposta sul reddito gratuito su questo sito o gli strumenti di controllo fiscale di HMRC.

Come faccio a tracciare il sollievo fiscale della pensione?

Se il tuo datore di lavoro utilizza la difesa salariale, il sollievo fiscale è automatico. Per i contributi pensionistici personali (SIPP), il fornitore rivendica automaticamente il sollievo di aliquota base (20%) - devi rivendicare il sollievo di aliquota più elevata/aggiuntiva tramite auto-valutazione. Traccia entrambi i tipi per vedere il sollievo totale ricevuto.

Posso tracciare anche la situazione fiscale del mio partner?

Le tasse nel Regno Unito sono individuali, non congiunte (a differenza degli USA). Puoi aggiungere una seconda serie di inserimenti per il tuo partner, il che è utile per pianificare cose come i trasferimenti dell'indennità di matrimonio o la divisione delle plusvalenze in entrambe le indennità CGT.

Quando inizia l'anno fiscale nel Regno Unito?

L'anno fiscale nel Regno Unito va dal 6 aprile al 5 aprile. Questo è diverso dall'anno solare e sorprende molte persone. Le indennità ISA, pensione e CGT si ripristinano tutte il 6 aprile, quindi marzo è spesso un buon momento per rivedere se hai usato le tue indennità annuali.

Can't find the answer you're looking for? Contact our team

Scopri di Più

Free Tools for Regno Unito

Pronto per iniziare?

Scarica istantaneamente e inizia a gestire le tue finanze, o contattaci per progettare un pacchetto di modelli personalizzato per le tue esigenze.