Royaume-Uni

Planificateur d'Impôt Annuel for Royaume-Uni

Organisez votre image fiscale britannique - PAYE, revenu d'auto-évaluation, allègement fiscal de pension, utilisation d'ISA et gains en capital - dans un modèle Google Sheets que vous possédez.

In Depth

Comprendre les Allocations Fiscales Britanniques Avant le 5 Avril

L'année fiscale britannique s'étend du 6 avril au 5 avril - une bizarrerie datant de la réforme du calendrier en 1752. Ce calendrier inhabituel signifie que les allocations clés (ISA, pension, gains en capital, dividendes) se réinitialisent toutes en début avril plutôt qu'en janvier. À des fins de planification fiscale, les mois entre janvier et avril deviennent une période d'examen naturelle. Vérifier si vous avez utilisé votre allocation ISA, si les cotisations de pension sont sur la bonne voie et si des gains en capital devraient être réalisés avant la réinitialisation du montant exonéré peut empêcher les allocations gaspillées.

L'interaction entre les tranches d'impôt sur le revenu et les cotisations de pension est l'une des opportunités de planification les plus précieuses du système britannique. Les contribuables à taux plus élevé (40 %) qui contribuent à une pension obtiennent effectivement leur argent augmenté par l'impôt qu'ils auraient payé. Pour quelqu'un gagnant £60 000, une cotisation de pension de £10 000 coûte seulement £6 000 en termes réels après allègement fiscal. À des revenus entre £100 000 et £125 140, le taux marginal effectif atteint 60 % en raison de la réduction de l'allocation personnelle - rendant les cotisations de pension dans cette plage exceptionnellement fiscalement efficaces.

L'auto-évaluation affecte un nombre croissant de contribuables britanniques au-delà des travailleurs indépendants. N'importe qui avec un revenu au-dessus de £150 000, des revenus locatifs, des revenus étrangers ou certains revenus d'investissement dépassant des seuils spécifiques devra peut-être déposer. Les paiements à titre provisionnel - les paiements fiscaux anticipés dus le 31 janvier et le 31 juillet - prennent certaines personnes au dépourvu lors de leur première année d'auto-évaluation. Un planificateur fiscal qui suive les sources de revenu tout au long de l'année et signale les prochaines dates limite de paiement réduit la ruée de janvier et le risque de pénalités pour dépôt en retard.

Royaume-Uni

Planification Fiscale au Royaume-Uni : Considérations Clés

Le système fiscal britannique combine la retenue PAYE avec l'auto-évaluation pour certains contribuables. Comprendre les principales allocations et taux vous aide à planifier efficacement.

Bandes d'impôt sur le revenu et allocation personnelle

L'allocation personnelle (£12 570 pour 2025-26) signifie pas d'impôt sur les premiers £12 570 de revenu. Le taux de base est 20 % (jusqu'à £50 270), taux plus élevé 40 % (jusqu'à £125 140) et taux supplémentaire 45 % au-delà. L'allocation personnelle diminue pour les revenus au-dessus de £100 000 - créant effectivement un taux marginal de 60 % entre £100 000 et £125 140.

L'auto-évaluation ajoute de la complexité pour certains

Si vous avez des revenus de travail indépendant, des revenus locatifs, des revenus d'investissement supérieurs à £10 000 ou un revenu supérieur à £150 000, vous devrez probablement déposer une déclaration d'auto-évaluation. Le suivi de ces sources de revenu tout au long de l'année rend la date limite du 31 janvier moins stressante. Les paiements à titre provisionnel (paiements fiscaux anticipés) sont requis si votre facture fiscale dépasse £1 000.

Les cotisations de pension offrent un allègement fiscal important

Les cotisations de pension reçoivent une déduction fiscale à votre taux marginal. Pour les contribuables à taux plus élevé, contribuer à une pension coûte effectivement 60p pour chaque £1 investi (en tenant compte des économies de cotisations patronales en salaire sacrifice). L'allocation annuelle est £60 000 (2025-26) avec allocation non utilisée reportée jusqu'à trois ans.

Les gains en capital ont leurs propres règles

Le montant annuel exonéré de gains en capital est £3 000 (2025-26), réduisant considérablement par rapport aux années précédentes. Les gains en capital au-dessus de cela sont imposés à 18 % (taux de base) ou 24 % (taux plus élevé) pour la plupart des actifs. Les investissements ISA et de pension sont exonérés de l'impôt sur les gains en capital, rendant l'allocation ISA annuelle encore plus précieuse.

Obtenir le modèle

Premiers pas

Faire Fonctionner le Planificateur d'Impôt pour les Règles Fiscales Britanniques

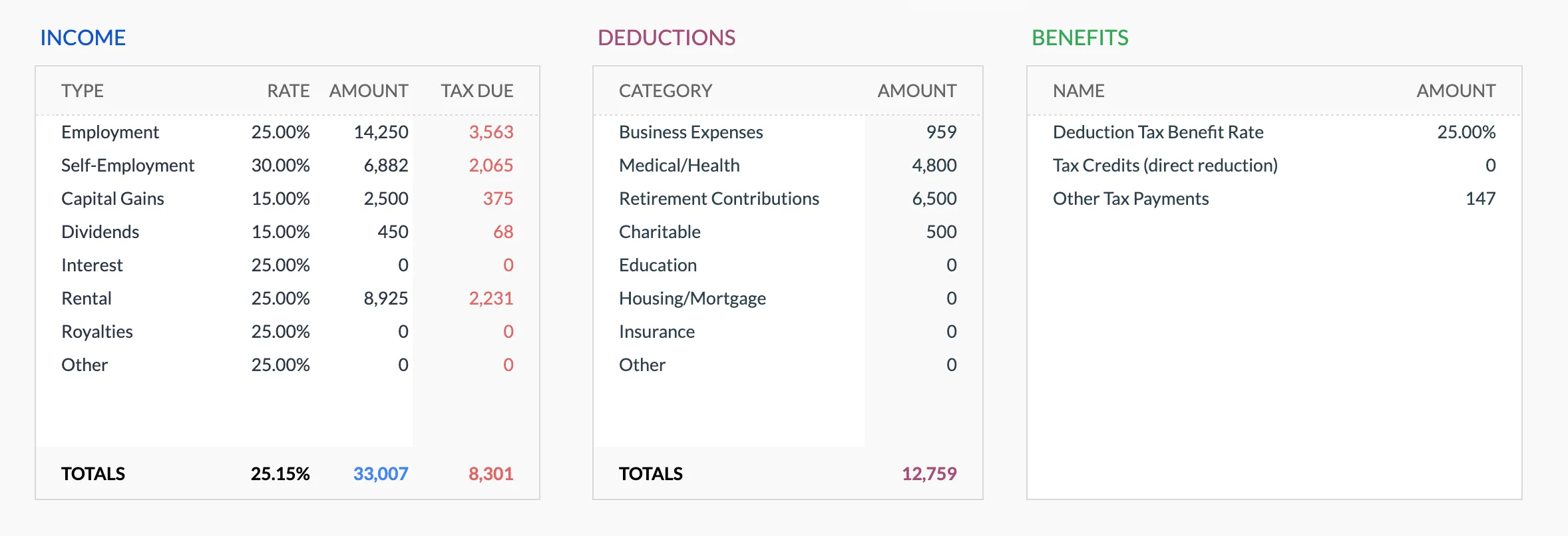

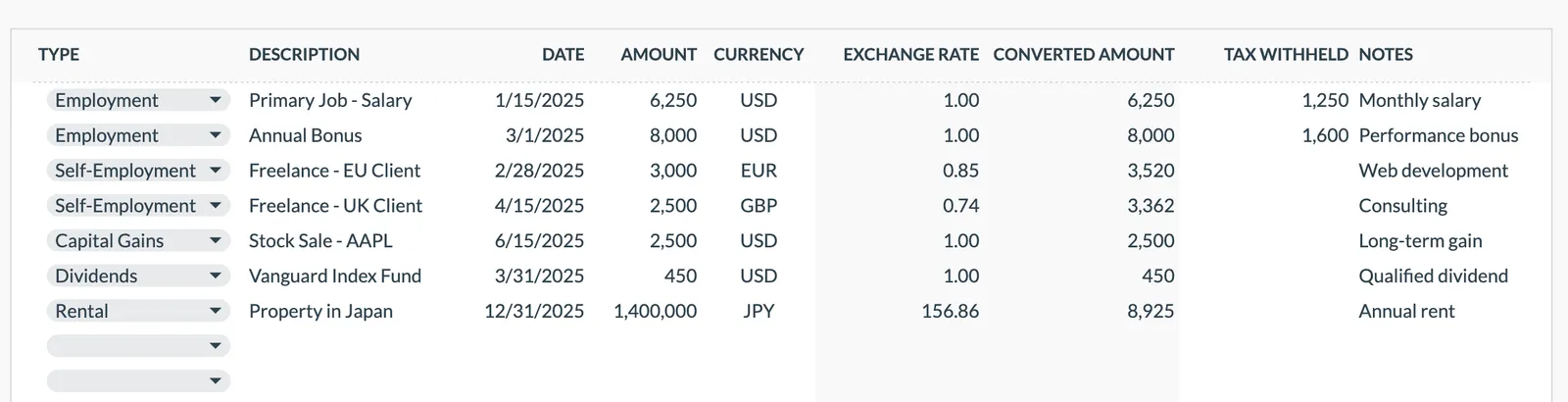

Entrez toutes les sources de revenu

Énumérez le revenu d'emploi (brut, de votre P60 ou bulletins de paie), les bénéfices de travail indépendant, les revenus locatifs, les revenus de dividendes, les intérêts d'épargne et toute autre source. Les chiffres bruts sont nécessaires pour la planification fiscale même si vous recevez un salaire net.

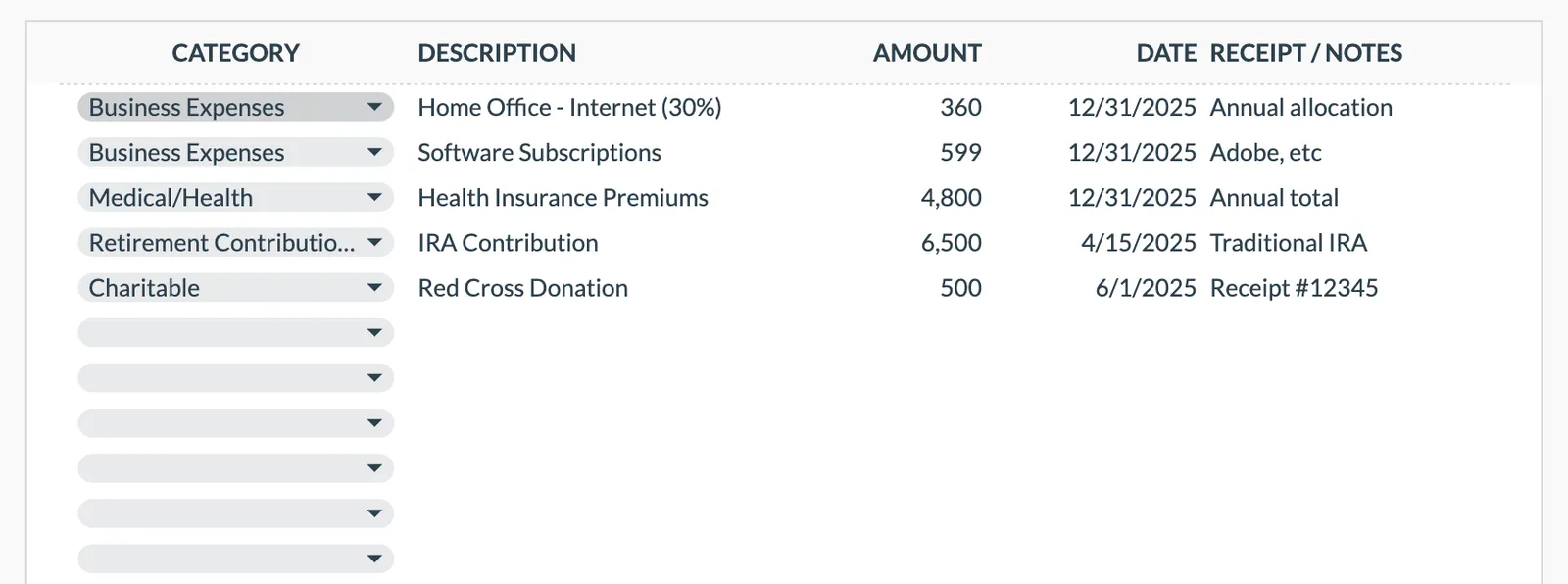

Suivez les dépenses déductibles et les allègements fiscaux

Enregistrez les cotisations de pension (pour les demandes d'allègement fiscal supplémentaire), les dons Aid Gift (qui augmentent votre bande de taux de base), les dépenses commerciales admissibles pour le travail indépendant et tout autre article déductible d'impôt.

Surveillez l'utilisation des allocations

Suivez votre utilisation d'allocation ISA (£20 000), allocation annuelle de pension (£60 000), allocation d'épargne personnelle (£1 000 taux de base, £500 taux plus élevé), allocation de dividendes (£500) et montant exonéré de gains en capital (£3 000). Le modèle peut montrer la progression par rapport à chacun.

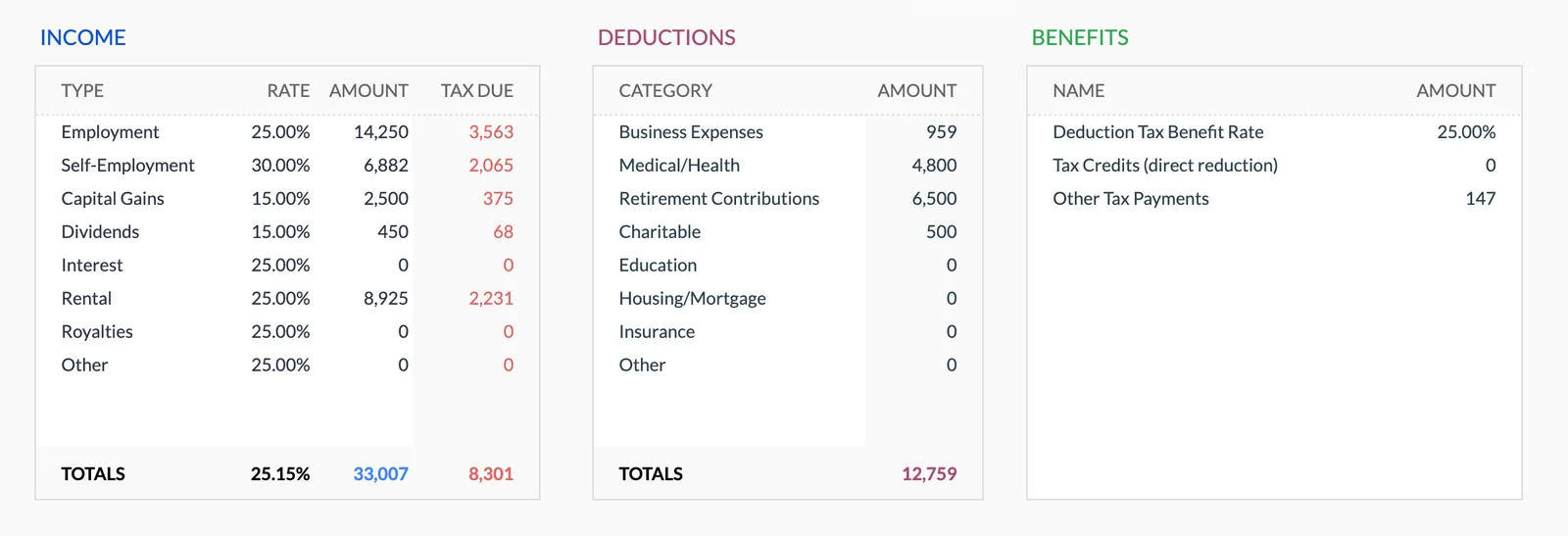

Planifiez les cotisations de pension de manière stratégique

Pour les contribuables à taux plus élevé, les cotisations de pension sont particulièrement fiscalement efficaces. Suivez les cotisations versées par votre employeur (via le sacrifice de salaire) et toute contribution personnelle pour rester dans l'allocation annuelle tout en maximisant l'allègement fiscal.

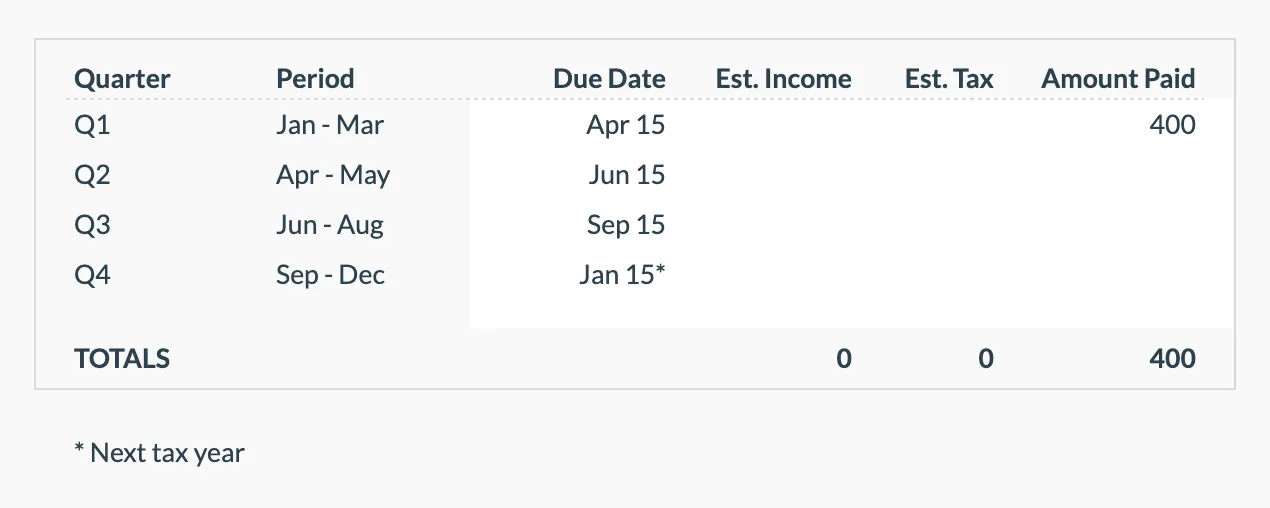

Préparez les délais d'auto-évaluation

Si vous déposez une auto-évaluation, suivez les paiements à titre provisionnel (dus le 31 janvier et le 31 juillet) et le paiement d'équilibre. Avoir les chiffres de revenus et de dépenses organisés tout au long de l'année rend le dépôt plus rapide et réduit le risque d'erreurs.

Voir en action

À quoi ressemble le modèle

Parcourez le modèle pour voir comment il gère la budgétisation, les catégories et le suivi des dépenses - le tout adaptable à votre configuration financière locale.

- Sélecteur de devise intégré

- Catégories personnalisables

- Suivi budget vs réel

- Graphiques et résumés visuels

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

Organize and track tax deductions

Plan and track quarterly estimated tax payments

Questions fréquentes

Planificateur d'Impôt Annuel for Royaume-Uni - FAQ

Cela remplace-t-il le dépôt d'auto-évaluation auprès de l'HMRC ?

Non. C'est un modèle de planification qui vous aide à organiser vos informations fiscales tout au long de l'année. Vous devez toujours déposer via le portail d'auto-évaluation en ligne de l'HMRC ou utiliser un comptable. Le modèle rend ce processus plus facile en gardant tout en un seul endroit.

Calcule-t-il ma facture fiscale ?

Le modèle organise vos revenus et déductions mais ne calcule pas le montant fiscal final. Pour les estimations, utilisez la calculatrice gratuite d'impôt sur le revenu sur ce site ou les propres outils de vérificateur d'impôt de l'HMRC.

Comment je suive l'allègement fiscal de la pension ?

Si votre employeur utilise le sacrifice de salaire, l'allègement fiscal est automatique. Pour les contributions de pension personnelles (SIPP), le fournisseur réclame automatiquement l'allègement fiscal au taux de base (20 %) - vous devez réclamer l'allègement fiscal au taux plus élevé/supplémentaire via l'auto-évaluation. Suivez les deux types pour voir le total de l'allègement reçu.

Puis-je aussi suivre la situation fiscale de mon partenaire ?

Les impôts au Royaume-Uni sont individuels, pas conjoints (contrairement aux États-Unis). Vous pouvez ajouter un deuxième ensemble d'entrées pour votre partenaire, ce qui est utile pour planifier des choses comme les transferts d'allocation de mariage ou le partage des gains en capital sur les deux allocations CGT.

Quand l'année fiscale britannique commence-t-elle ?

L'année fiscale britannique s'étend du 6 avril au 5 avril. C'est différent de l'année civile et prend de nombreuses personnes au dépourvu. Les allocations ISA, de pension et de CGT se réinitialisent toutes le 6 avril, donc mars est souvent un bon moment pour examiner si vous avez utilisé vos allocations annuelles.

Can't find the answer you're looking for? Contact our team

Explorer davantage

Free Tools for Royaume-Uni

Prêt a commencer?

Téléchargez instantanément et commencez a gérer vos finances, ou contactez-nous pour concevoir un pack de modèles personnalise pour vos besoins.