الولايات المتحدة

حاسبة FIRE for الولايات المتحدة

احسب مسارك إلى الاستقلال المالي - مع الأخذ في الاعتبار 401 (k) و Roth IRA و HSA واعتبارات الضرائب المحددة بالولايات المتحدة - في حاسبة جداول بيانات Google مجانية.

In Depth

الاستقلال المالي مع المزايا الضريبية الأمريكية

قانون الضريبة الأمريكي، بينما معقد، يقدم المدخرين الموجهين نحو FIRE مجموعة أدوات قوية. تحقيق أقصى قيمة من 401 (k) بقيمة 23,500 دولار في السنة يقلل دخل الضريبة على الفور. إضافة Roth IRA (7,000 دولار سنوياً) ينشئ مجموعة من الأموال الخالية من الضرائب يمكن الوصول إليها في التقاعد. HSA - يُطلق عليها أحياناً "stealth IRA" - توفر منفعة ضريبية ثلاثية: المساهمات القابلة للخصم والنمو الخالي من الضرائب والسحوبات الخالية من الضرائب لنفقات طبية. عند استخدامها معاً، يمكن لهذه الحسابات أن تحمي 30,000 دولار أو أكثر في السنة من الضرائب لشخص واحد.

الوصول إلى أموال التقاعد قبل سن 59.5 هو اللغز اللوجستي المركزي للتقاعد المبكر في أمريكا. سلم تحويل Roth - تحويل أموال Traditional IRA إلى Roth والانتظار لمدة خمس سنوات قبل السحب - هي الاستراتيجية الأكثر نقاشاً. يسمح Rule of 55 بالوصول المجاني من العقوبات إلى 401 (k) لأولئك الذين يتركون صاحب العمل في سن 55 أو أكثر. توفر توزيعات SEPP (72t) مساراً آخر لكن تقفل أنت إلى سحوبات ثابتة. يخطط معظم ممارسي FIRE للعيش في حسابات الوساطة الخاضعة للضريبة ومساهمات Roth (التي يمكن سحبها دائماً خالية من العقوبات) خلال سنوات الجسر.

الرعاية الصحية قبل المؤهلة Medicare في سن 65 هي أكبر تكلفة متغيرة في تخطيط FIRE الأمريكي. خطط سوق ACA هي الخيار الأساسي وتعتمد تكلفتها بشدة على دخل الدخل المعلن. ممارسو FIRE الذين يحتفظون بدخل الدخل الخاضع للضريبة منخفضاً - عن طريق السحب من حسابات Roth أو إنفاق حسابات الخاضعة للضريبة برصيد منخفض - قد يتأهلون للحصول على إعانات أقساط كبيرة. هذا التفاعل بين استراتيجية السحب وتكاليف الرعاية الصحية هو أحد أهم الحسابات في تخطيط التقاعد المبكر الأمريكي.

الولايات المتحدة

FIRE في الولايات المتحدة: ما يجب معرفته

حركة FIRE (الاستقلال المالي والتقاعد المبكر) نشطة بشكل خاص في الولايات المتحدة، حيث الحسابات الفعالة من حيث الضرائب والرواتب العالية نسبياً في الصناعات معينة تنشئ فرص للادخار العدواني.

تسرع الحسابات الفعالة من حيث الضرائب المسار إلى FIRE

تعظيم مساهمات 401 (k) و Roth IRA و HSA يقلل الضرائب الحالية ويزرع الاستثمارات بكفاءة ضريبية. تقدم استراتيجية "mega backdoor Roth"، المتاحة من خلال بعض خطط 401 (k)، مساهمة Roth سنوية إضافية بقيمة 46,000 دولار +. فهم واستخدام هذه الحسابات هو أساسي لمعظم استراتيجيات FIRE الأمريكية.

نشأت قاعدة 4% من بيانات السوق الأمريكية

تنبع معدل السحب الآمن 4% المقتبس على نطاق واسع من دراسة الثالوث، بناءً على تاريخ سوق الأسهم والسندات الأمريكية. يقترح أن السحب 4% من المحفظة في السنة الأولى (التعديل للتضخم بعد ذلك) يدعم تاريخياً تقاعد 30 سنة. يستخدم بعض الناس 3.5% لتقاعدات أطول أو 3% لأمان إضافي.

الوصول إلى أموال التقاعد قبل 59.5 يتطلب التخطيط

يحتاج المتقاعدون المبكرون الأمريكيون إلى استراتيجيات للوصول إلى الأموال قبل سن التقاعد القياسية: سحوبات مساهمات Roth IRA (دائماً خالية من العقوبات)، سلالم تحويل Roth (فترة انتظار 5 سنوات)، توزيعات SEPP / 72 (t)، أو الاعتماد على حسابات الوساطة الخاضعة للضريبة. تخطيط الجسر بين التقاعد المبكر والعمر 59.5 هو اعتبار FIRE حرج.

الرعاية الصحية هي أكبر تحدي FIRE قبل 65

بدون التأمين برعاية صاحب العمل، فإن خطط سوق ACA هي الخيار الأساسي. تعتمد الأقساط على الدخل - ممارسو FIRE غالباً ما يدرسون دخلهم القابل للخصم بحذر للتأهل للإعانات. بدخل منخفض جداً معلن، يمكن للأقساط أن تكون بأسعار معقولة جداً. هذا التفاعل بين السحوبات والضرائب وإعانات الرعاية الصحية هو عنصر تخطيط FIRE الرئيسي.

احصل على القالب

البدء

تشغيل أرقام FIRE الأمريكية

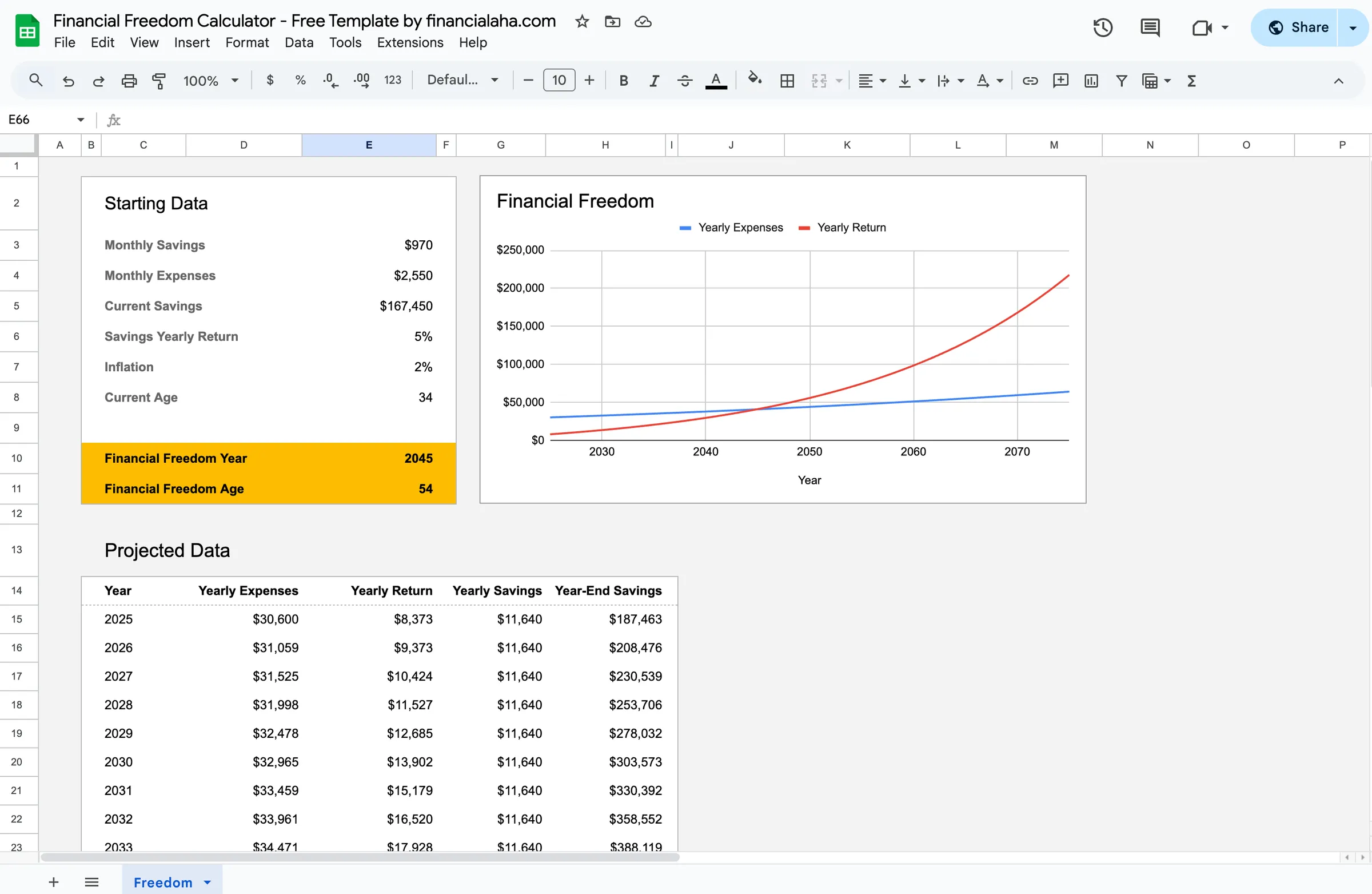

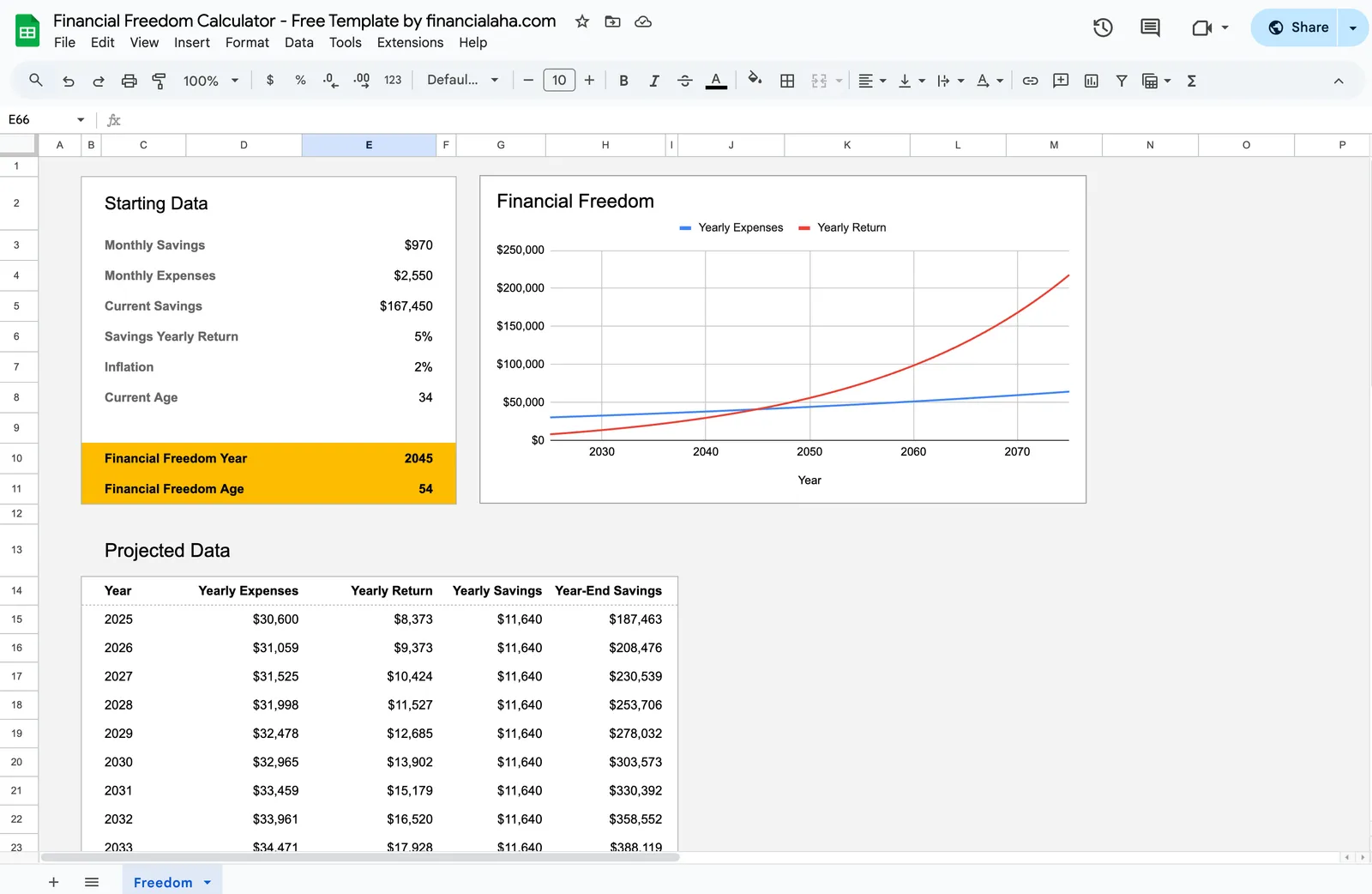

أدخل وضعك المالي الحالي

أدخل إجمالي أصولك المستثمرة عبر جميع الحسابات - 401 (k) و IRA و Roth و HSA والوساطة الخاضعة للضريبة. أدرج الأرصدة الحالية ومبالغ المساهمة السنوية.

حدد نفقاتك السنوية المستهدفة

أدخل نفقاتك السنوية المتوقعة في التقاعد المبكر. أدرج تكاليف الرعاية الصحية، التي ستكون على الأرجح أعلى بدون تغطية صاحب العمل. تستخدم الحاسبة هذا لتحديد رقم FIRE (عادةً 25x الإنفاق السنوي).

اضبط الافتراضات لموقفك

اضبط العوائد الاستثمارية المتوقعة ومعدل التضخم ومعدل السحب. الافتراضات المحافظة (عوائد منخفضة وتضخم أعلى ومعدل سحب منخفض) توفر المزيد من الثقة في النتائج.

عامل في الضمان الاجتماعي كإزاحة مستقبلية

حتى متقاعدي FIRE سيتلقون الضمان الاجتماعي في النهاية. إضافة المزايا المقدرة ابتداءً من سن المطالبة المخطط لها يقلل المبلغ الذي تحتاج المحفظة للحفاظ عليه طويل الأجل.

راجع تاريخ FIRE ومعدل الادخار

تعرض الحاسبة تاريخ FIRE المتوقع بناءً على المدخلات الحالية. معدل الادخار (نسبة الدخل المستثمر) هو الرافعة الأساسية - حتى الزيادات الصغيرة يمكن أن تحرك التاريخ بشكل كبير.

شاهده في العمل

شكل القالب

تصفح القالب لترى كيف يتعامل مع الميزانية والفئات وتتبع النفقات - كل ذلك قابل للتكيف مع إعدادك المالي المحلي.

- محدد العملة المدمج

- فئات قابلة للتخصيص

- تتبع الميزانية مقابل الفعلي

- مخططات بيانية وملخصات مرئية

Calculate your path to financial independence

الأسئلة الشائعة

حاسبة FIRE for الولايات المتحدة - FAQ

هل حاسبة FIRE هذه مجانية حقاً؟

نعم. حاسبة FIRE مجانية تماماً - لا دفع ولا بريد إلكتروني مطلوب. يعمل في جداول Google حتى تملك وتتحكم في بيانات.

ما هو رقم FIRE جيد للولايات المتحدة؟

يعتمد بالكامل على الإنفاق السنوي. الصيغة القياسية هي 25x الإنفاق السنوي (بناءً على معدل سحب 4%). إذا كنت تنفق 40,000 دولار / سنة، رقم FIRE الخاص بك هو 1,000,000 دولار. إذا كنت تنفق 80,000 دولار / سنة، فهو 2,000,000 دولار. الموقع والتكاليف الصحية واختيارات نمط الحياة هي المتغيرات الرئيسية.

كيف أصل إلى أموال 401 (k) قبل 59.5؟

تشمل الاستراتيجيات الشائعة: سلم تحويل Roth (تحويل Traditional إلى Roth، الانتظار 5 سنوات، السحب خالي من العقوبات)، Rule of 55 (إذا تركت وظيفتك في 55+)، توزيعات SEPP / 72 (t) (الدفعات الدورية المتساوية)، أو الاعتماد على الحسابات الخاضعة للضريبة لسد الفجوة. لكل منها قواعس محددة وآثار ضريبية.

هل هذا يحسب الضرائب على السحوبات؟

تتوفر الحاسبة توقعات على مستوى عالٍ. في الممارسة العملية، يعتمد وضعك الضريبي في التقاعد المبكر على الحسابات التي تسحب منها وبأي ترتيب. الحسابات السابقة للضريبة تخضع للضريبة كدخل وسحوبات Roth معفاة من الضرائب والحسابات الخاضعة للضريبة لها آثار الأرباح الرأسمالية.

ما معدل الادخار الذي أحتاجه لـ FIRE؟

الرياضيات مباشرة: بمعدل ادخار 50%، يمكنك الوصول إلى FIRE في تقريباً 17 سنة؛ في 65%، تقريباً 10 سنوات؛ في 75%، تقريباً 7 سنوات. هذه تفترض البدء من الصفر والعوائد الاستثمارية المعقولة. تعرض حاسبة FIRE الجدول الزمني المحدد بناءً على الأرقام الفعلية الخاصة بك.

كيف أتعامل مع تكاليف الرعاية الصحية في تخطيط FIRE؟

ميزانية لأقساط سوق ACA، التي تختلف حسب الحالة والعمر والدخل. يحتفظ العديد من ممارسي FIRE بدخل خاضع للضريبة منخفض للتأهل للإعانات. قد تكلف خطة الأسرة 500-1,500 دولار / شهر بدون إعانات. بمجرد الوصول إلى سن 65، يتولى Medicare، على الرغم من أنه لا يزال لديه أقساط وتكاليف إضافية.

Can't find the answer you're looking for? Contact our team

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.