Vereinigte Staaten

FIRE-Rechner for Vereinigte Staaten

Berechnen Sie Ihren Weg zur finanziellen Unabhängigkeit - unter Berücksichtigung von 401(k), Roth IRA, HSA und US-spezifischen Steuererwägungen - in einem kostenlosen Google Sheets-Rechner.

In Depth

Finanzielle Unabhängigkeit mit amerikanischen Steuervorteil

Der US-Steuercode, obwohl komplex, bietet FIRE-ausgelegten Sparern ein mächtiges Werkzeugset. Die Maximierung eines 401(k) bei $23.500 pro Jahr reduziert sofort das steuerpflichtige Einkommen. Die Addition eines Roth IRA ($7.000 jährlich) schafft einen Pool von steuerfreien Geld, das in der Rente zugänglich ist. Die HSA - manchmal "versteckte IRA" genannt - bietet einen dreifachen Steuervorteil: abzugsfähige Beiträge, steuerfreies Wachstum und steuerfreie Abhebungen für medizinische Ausgaben. Zusammen verwendet, können diese Konten $30.000 oder mehr pro Jahr von Steuern für eine einzelne Person abdecken.

Der Zugriff auf Rentenfonds vor Alter 59,5 ist das zentrale logistische Rätsel des frühesten Renteneintritts in Amerika. Die Roth-Umwandlungsleiter - Umwandlung von Traditional IRA-Mitteln in Roth und Wartet fünf Jahre vor dem Abheben - ist die meistdiskutierte Strategie. Die Regel von 55 erlaubt straflosen 401(k)-Zugriff für diejenigen, die ihren Arbeitgeber mit 55 oder später verlassen. SEPP (72t)-Verteilungen bieten einen anderen Weg, aber sperren Sie in feste Abhebungen. Die meisten FIRE-Praktizierer planen, während der Brückenjahre auf steuerpflichtigen Brokerage-Konten und Roth-Beiträgen (die immer strafenfrei abgehoben werden können) zu leben.

Gesundheitswesen vor Medicare-Berechtigung im Alter von 65 ist die größte variable Kosten in US-FIRE-Planung. ACA-Marketplace-Pläne sind die Hauptoption, und ihre Kosten hängen stark vom gemeldeten Einkommen ab. FIRE-Praktizierer, die ihr steuerpflichtiges Einkommen niedrig halten - durch das Abheben von Roth-Konten oder das Verausgaben von steuerpflichtigen Konten mit niedriger Kostenbasis - können sich für erhebliche Premium-Subventionen qualifizieren. Diese Wechselwirkung zwischen Auszugsstrategie und Gesundheitskosten ist eine der wichtigsten Berechnungen in der amerikanischen frühest-Rentenplanung.

Vereinigte Staaten

FIRE in den Vereinigten Staaten: Was Sie wissen sollten

Die FIRE (Financial Independence, Retire Early)-Bewegung ist besonders in den USA aktiv, wo steuerbegünstigte Konten und relativ hohe Gehälter in bestimmten Branchen Möglichkeiten für aggressives Sparen schaffen.

Steuerbegünstigte Konten beschleunigen den Weg zur FIRE

Die Maximierung von 401(k)-, Roth IRA- und HSA-Beiträgen reduziert aktuelle Steuern und wachsen Investitionen steuerneffizient. Die "Mega-Backdoor-Roth"-Strategie, die über einige 401(k)-Pläne verfügbar ist, kann zusätzliche $46.000+ in jährliche Roth-Beiträge hinzufügen. Das Verständnis und die Verwendung dieser Konten sind zentral für die meisten US-FIRE-Strategien.

Die 4-%-Regel stammt aus US-Marktdaten

Die weit zitierte 4-%-Sicherheitsauszugsrate kommt von der Trinity-Studie, basierend auf US-Aktien- und Anleihenmarkt-Verlauf. Es schlägt vor, dass die Auszahlung von 4 % Ihres Portfolios im ersten Jahr (danach an Inflation angepasst) historisch eine 30-jährige Rente gepflegt hat. Manche Menschen verwenden 3,5 % für längere Rentens oder 3 % für zusätzliche Sicherheit.

Der Zugriff auf Rentenfonds vor 59,5 erfordert Planung

US-Frührentner benötigen Strategien, um auf Gelder vor dem Standard-Renteneintrittsalter zuzugreifen: Roth IRA-Beitrag Abhebungen (immer strafrechtlich frei), Roth-Umwandlungsleitern (5-jährige Wartefrist), SEPP/72(t)-Verteilungen oder Verlass auf steuerpflichtige Brokeragen. Das Planen der Brücke zwischen frühem Renteneintritt und dem Alter 59,5 ist eine kritische FIRE-Überlegung.

Gesundheitswesen ist die größte FIRE-Herausforderung vor 65

Ohne arbeitgeber-gesponserte Versicherung sind ACA-Marketplace-Pläne die Hauptoption. Prämien hängen vom Einkommen ab - FIRE-Praktizierer verwalten oft ihr steuerpflichtiges Einkommen sorgfältig, um sich für Subventionen zu qualifizieren. Bei sehr niedrigen deklarierten Einkommen können Prämien ziemlich bezahlbar sein. Diese Wechselwirkung zwischen Auszahlungen, Steuern und Gesundheits-Subventionen ist ein Schlüssel-FIRE-Planungselement.

Vorlage erhalten

Erste Schritte

Führung Ihrer US-FIRE-Nummern

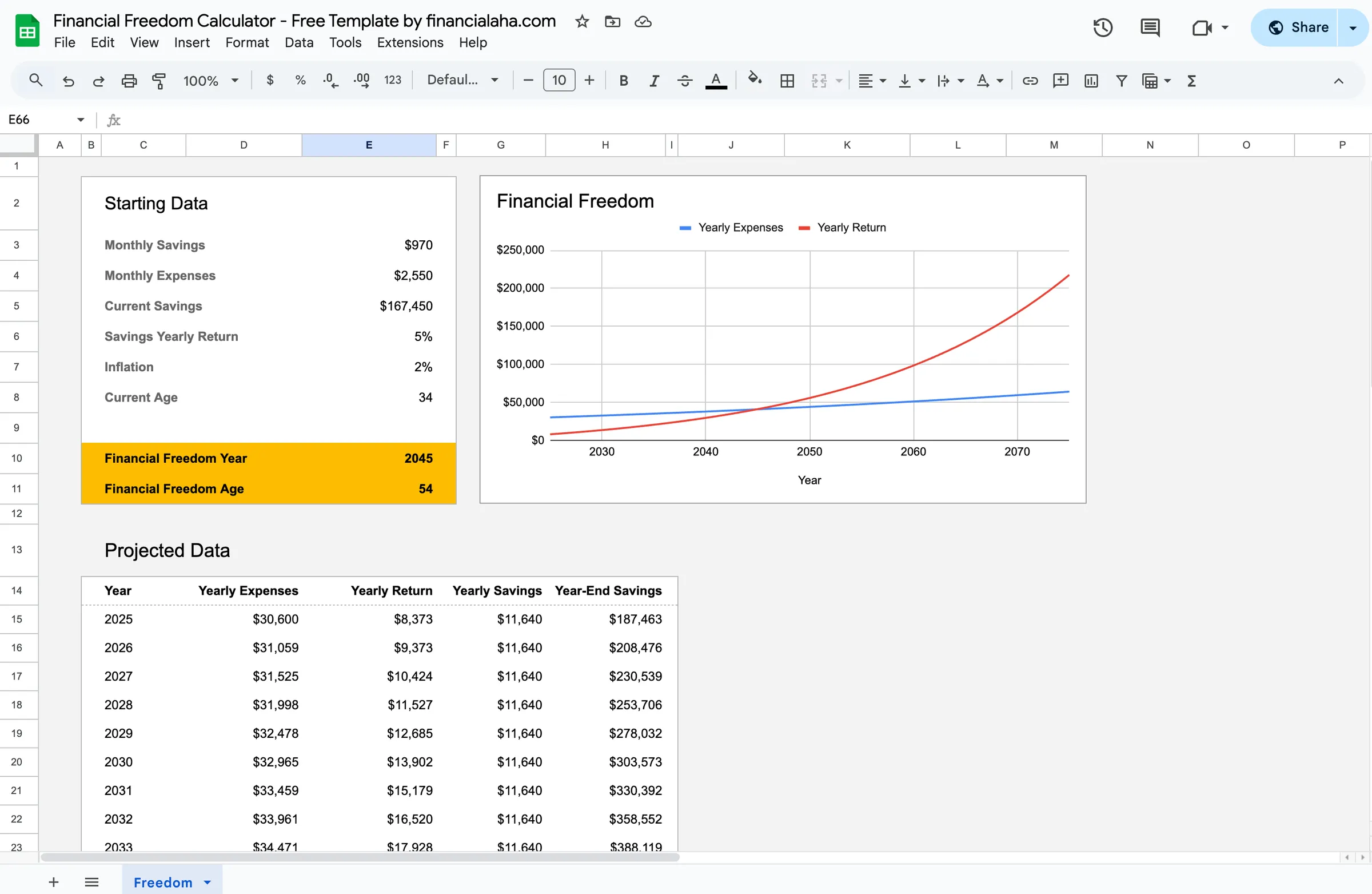

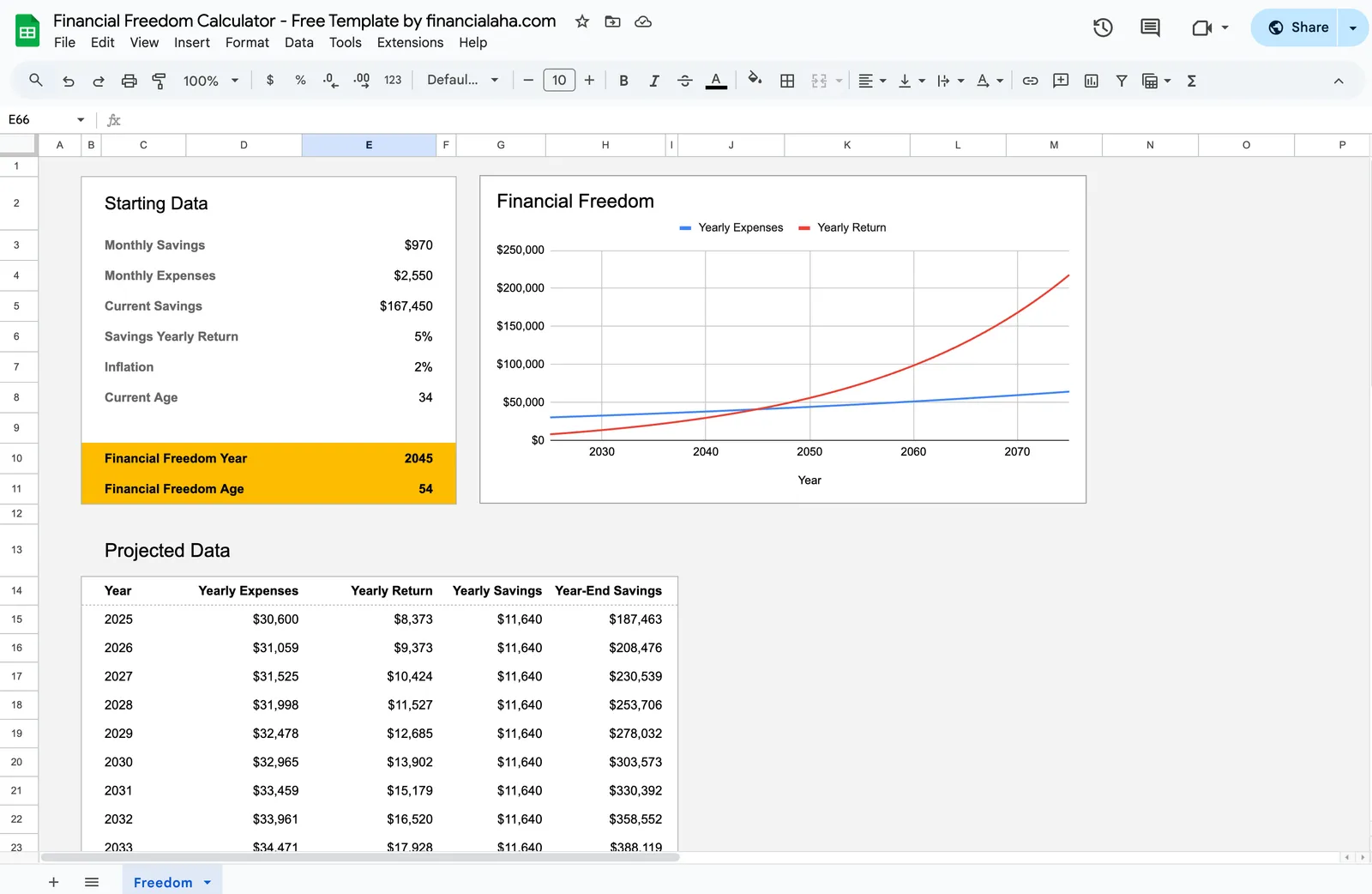

Geben Sie Ihre aktuelle finanzielle Position ein

Geben Sie Ihre gesamten investierten Vermögen über alle Konten ein - 401(k), IRA, Roth, HSA und steuerpflichtige Brokeragen. Enthalten Sie aktuelle Guthaben und jährliche Beitragsbetrag.

Legen Sie Ihre Ziel-Jahresausgaben fest

Geben Sie Ihre erwarteten jährlichen Ausgaben in frühester Rente ein. Enthalten Sie Gesundheitsausgaben, die wahrscheinlich höher ohne Arbeitgeber-Deckung werden. Der Rechner nutzt dies, um Ihre FIRE-Zahl zu bestimmen (typisch 25x Jahresausgaben).

Annahmen für Ihre Situation anpassen

Legen Sie erwartete Investitionsrenditen, Inflationsrate und Auszugsrate fest. Konservative Annahmen (niedrigere Renditen, höhere Inflation, niedrigere Auszugsrate) geben mehr Vertrauen in die Ergebnisse.

Berücksichtigung der Sozialversicherung als zukünftiger Ausgleich

Sogar FIRE-Rentner werden wahrscheinlich irgendwann Sozialversicherung erhalten. Die Addieren geschätzter Leistungen ab Ihrem geplanten Anspruchsalter reduziert den Betrag, den Ihr Portfolio langfristig benötigt.

Überprüfung Ihres FIRE-Datums und der Sparquote

Der Rechner zeigt Ihr prognostiziertes FIRE-Datum basierend auf aktuellen Eingaben. Ihre Sparquote (Prozentsatz des Einkommens investiert) ist der primäre Hebel - selbst kleine Erhöhungen können das Datum signifikant bewegen.

In Aktion sehen

So sieht die Vorlage aus

Schauen Sie sich die Vorlage an, um zu sehen, wie sie Budgetierung, Kategorien und Ausgabenverfolgung handhabt - alles anpassbar an Ihre lokale Finanzsituation.

- Integrierte Währungsauswahl

- Anpassbare Kategorien

- Budget- vs. Ist-Verfolgung

- Visuelle Diagramme und Zusammenfassungen

Calculate your path to financial independence

Häufige Fragen

FIRE-Rechner for Vereinigte Staaten - FAQ

Ist dieser FIRE-Rechner wirklich kostenlos?

Ja. Der FIRE-Rechner ist völlig kostenlos - keine Zahlung, keine E-Mail erforderlich. Er läuft in Google Sheets, daher gehören und steuern Sie Ihre Daten.

Was ist eine gute FIRE-Nummer für die USA?

Es hängt ganz von Ihren Jahresausgaben ab. Die Standard-Formel ist 25x Jahresausgaben (basierend auf einer 4-%-Auszugsrate). Wenn Sie $40.000/Jahr ausgeben, ist Ihre FIRE-Zahl $1.000.000. Wenn Sie $80.000/Jahr ausgeben, ist es $2.000.000. Standort, Gesundheitsausgaben und Lebensstiländerungen sind die Hauptvariablen.

Wie greife ich vor 59,5 auf 401(k)-Gelder zu?

Häufige Strategien sind: Roth-Umwandlungsleiter (Traditional in Roth konvertieren, 5 Jahre warten, strafenfrei abheben), Regel von 55 (wenn Sie Ihren Job mit 55+ verlassen), SEPP/72(t)-Verteilungen (gleiche regelmäßige Zahlungen) oder Verlass auf steuerpflichtige Konten, um die Lücke zu überbrücken. Jede hat spezifische Regeln und Steuerimplikationen.

Berücksichtigt dies Steuern auf Auszahlungen?

Der Rechner bietet eine hochgradige Prognose. In der Praxis hängt Ihre Steuersituation in frühester Rente davon ab, von welchen Konten Sie abheben und in welcher Reihenfolge. Vor-Steuern-Konten werden als Einkommen besteuert, Roth-Abhebungen sind steuerfrei, und steuerpflichtige Konten haben Kapitalgewinn-Auswirkungen.

Welche Sparquote benötige ich für FIRE?

Die Mathematik ist einfach: bei einer 50-%-Sparquote können Sie etwa 17 Jahre FIRE erreichen; bei 65 %, ungefähr 10 Jahre; bei 75 %, ungefähr 7 Jahre. Dies setzt Anfang von Null und vernünftige Investitionsrenditen voraus. Der FIRE-Rechner zeigt Ihren spezifischen Zeitplan basierend auf Ihren tatsächlichen Nummern.

Wie gehe ich mit Gesundheitsausgaben in der FIRE-Planung um?

Budget für ACA-Marketplace-Prämien, die je nach Staat, Alter und Einkommen variieren. Viele FIRE-Praktizierer halten das steuerpflichtige Einkommen niedrig, um sich für Premium-Subventionen zu qualifizieren. Ein Familienplan könnte ohne Subventionen $500-1.500/Monat kosten. Sobald Sie 65 erreichen, übernimmt Medicare, obwohl es immer noch Prämien und Zusatzkosten hat.

Can't find the answer you're looking for? Contact our team

Bereit loszulegen?

Laden Sie sofort herunter und beginnen Sie mit der Verwaltung Ihrer Finanzen, oder kontaktieren Sie uns für ein individuelles Vorlagenpaket.