Stati Uniti

Calcolatore FIRE for Stati Uniti

Calcola il tuo percorso verso l'indipendenza finanziaria - considerando 401(k), Roth IRA, HSA e considerazioni fiscali specifiche degli USA - in un calcolatore Google Sheets gratuito.

In Depth

Indipendenza Finanziaria Con Vantaggi Fiscali Americani

Il codice fiscale degli USA, sebbene complesso, offre ai risparmiatori orientati a FIRE un toolkit potente. Massimizzare un 401(k) a $ 23.500 all'anno riduce il reddito imponibile immediatamente. L'aggiunta di un Roth IRA ($ 7.000 annualmente) crea un pool di denaro esentasse accessibile nel pensionamento. L'HSA - a volte chiamato l'"IRA stealth" - fornisce un triple beneficio fiscale: contributi deducibili, crescita esentasse e prelievi esentasse per le spese mediche. Utilizzati insieme, questi account possono proteggere $ 30.000 o più all'anno dalle tasse per una singola persona.

L'accesso ai fondi di pensione prima dell'età di 59,5 anni è il puzzle logistico centrale del pensionamento anticipato in America. La scala di conversione Roth - conversione di fondi IRA tradizionali a Roth e attesa di cinque anni prima del prelievo - è la strategia più discussa. La Rule of 55 consente l'accesso 401(k) senza penalità per coloro che lasciano il loro datore di lavoro a 55 anni o più. Le distribuzioni SEPP (72t) offrono un altro percorso ma ti bloccano in prelievi fissi. La maggior parte dei professionisti FIRE pianifica di vivere su conti di brokeraggio imponibili e contributi Roth (che possono sempre essere ritirati senza penalità) durante gli anni di ponte.

L'assistenza sanitaria prima dell'idoneità a Medicare a 65 anni è il costo variabile più grande nella pianificazione FIRE negli USA. I piani del mercato ACA sono l'opzione principale e il loro costo dipende molto dal reddito dichiarato. I professionisti FIRE che mantengono il loro reddito imponibile basso - attingendo da account Roth o esaurendo account imponibili con una base di costo bassa - possono qualificarsi per sussidi premium sostanziali. Questa interazione tra la strategia di prelievo e i costi dell'assistenza sanitaria è uno dei calcoli più importanti nella pianificazione del pensionamento anticipato americano.

Stati Uniti

FIRE negli Stati Uniti: Cosa Sapere

Il movimento FIRE (Financial Independence, Retire Early) è particolarmente attivo negli USA, dove gli account con vantaggi fiscali e gli stipendi relativamente alti in determinate industrie creano opportunità per il risparmio aggressivo.

I conti con vantaggi fiscali accelerano il percorso verso FIRE

Massimizzare i contributi 401(k), Roth IRA e HSA riduce le tasse attuali e fa crescere gli investimenti in modo efficiente dal punto di vista fiscale. La strategia "mega backdoor Roth", disponibile attraverso alcuni piani 401(k), può aggiungere un ulteriore $ 46.000+ in contributi Roth annuali. Comprendere e utilizzare questi account è centrale nella maggior parte delle strategie FIRE negli USA.

La regola del 4% ha origine dai dati di mercato negli USA

Il tasso di prelievo sicuro del 4% ampiamente citato proviene dallo studio della Trinità, basato sulla storia del mercato azionario e obbligazionario degli USA. Suggerisce che il prelievo del 4% del tuo portafoglio nel primo anno (aggiustato per l'inflazione in seguito) ha storicamente sostenuto un pensionamento di 30 anni. Alcune persone usano il 3,5% per pensionamenti più lunghi o il 3% per una sicurezza aggiunta.

L'accesso ai fondi di pensione prima dei 59,5 anni richiede pianificazione

I pensionati anticipati negli USA hanno bisogno di strategie per accedere ai fondi prima dell'età pensionistica standard: prelievi di contributi Roth IRA (sempre senza penalità), scale di conversione Roth (periodo di attesa di 5 anni), distribuzioni SEPP/72(t) o affidarsi a conti di brokeraggio imponibili. Pianificare il ponte tra il pensionamento anticipato e l'età di 59,5 anni è una considerazione critica di FIRE.

L'assistenza sanitaria è la più grande sfida FIRE pre-65

Senza assicurazione sponsorizzata dal datore di lavoro, i piani di mercato ACA sono l'opzione principale. I premi dipendono dal reddito - i professionisti FIRE spesso gestiscono il loro reddito imponibile con attenzione per qualificarsi per i sussidi. A redditi molto bassi dichiarati, i premi possono essere abbastanza convenienti. Questa interazione tra prelievi, tasse e sussidi sanitari è un elemento di pianificazione chiave di FIRE.

Ottieni il Modello

Per Iniziare

Esecuzione dei Tuoi Numeri FIRE negli USA

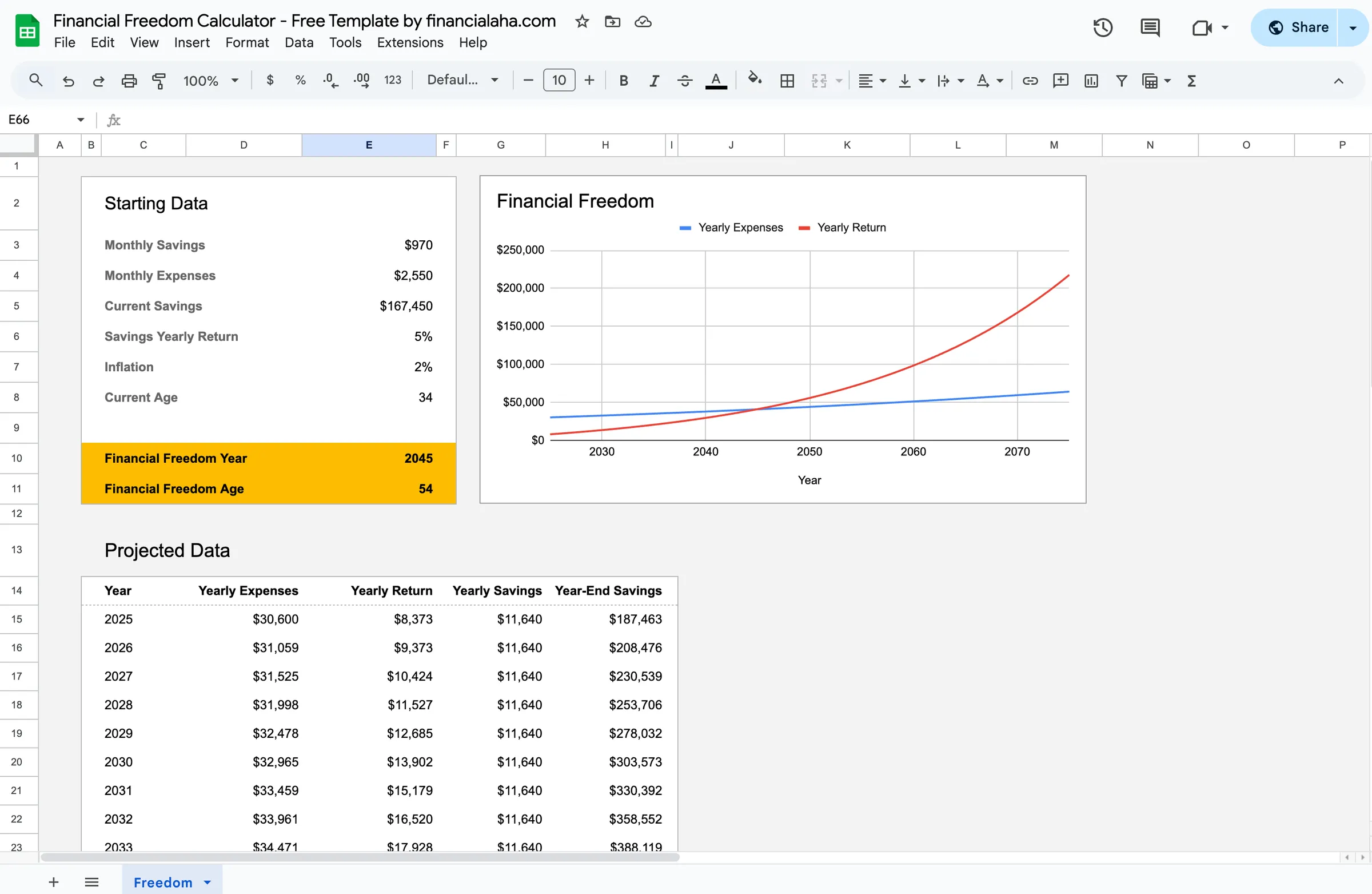

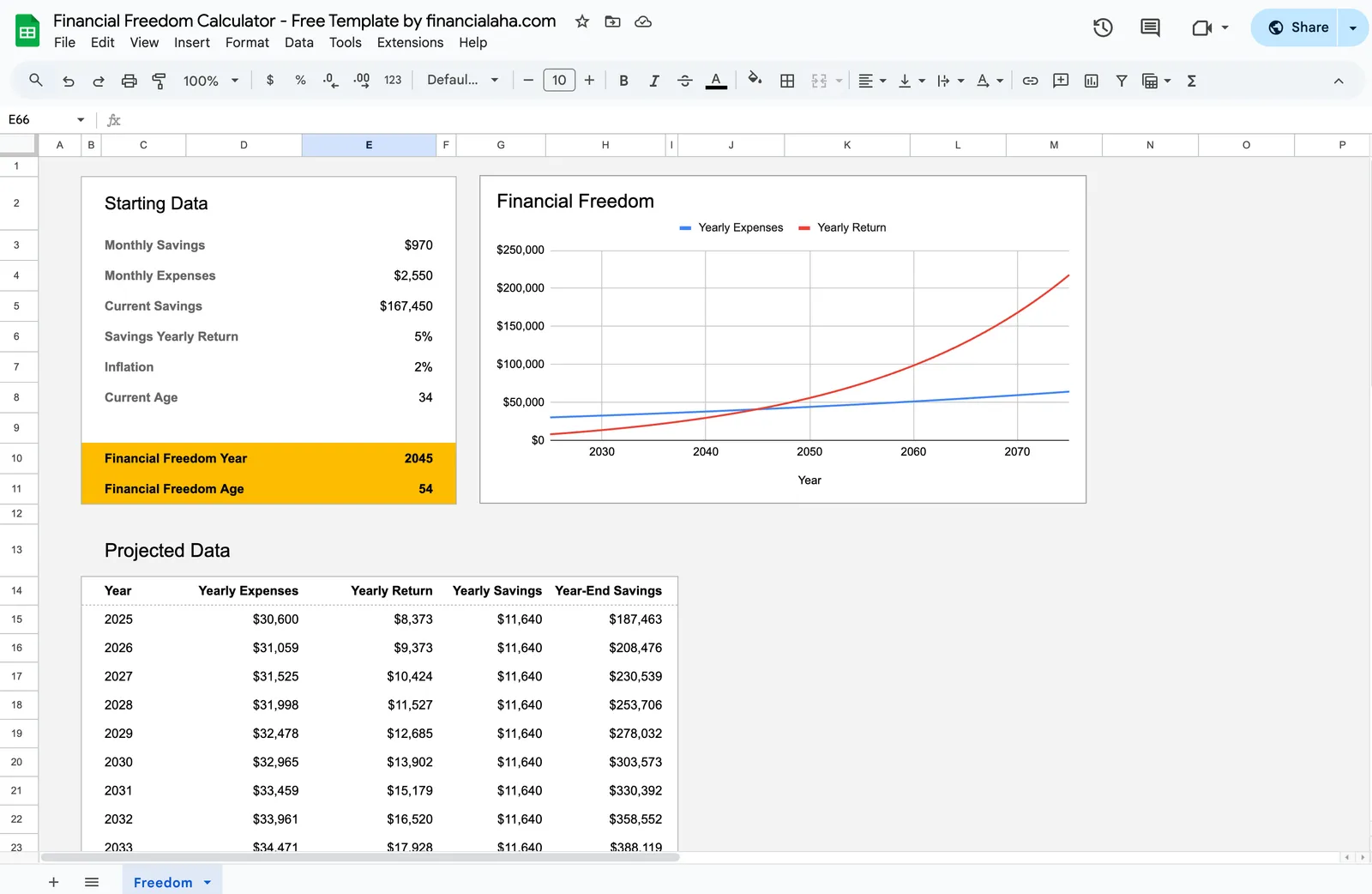

Inserisci la tua posizione finanziaria attuale

Inserisci il tuo asset investito totale in tutti gli account - 401(k), IRA, Roth, HSA e brokeraggio imponibile. Includi i saldi attuali e gli importi di contribuzione annuale.

Imposta la tua spesa annuale target

Inserisci le tue spese annuali previste nel pensionamento anticipato. Includi i costi dell'assistenza sanitaria, che probabilmente saranno più alti senza copertura del datore di lavoro. Il calcolatore usa questo per determinare il tuo numero FIRE (tipicamente 25x la spesa annuale).

Regola le ipotesi per la tua situazione

Imposta i rendimenti di investimento previsti, il tasso di inflazione e il tasso di prelievo. Le ipotesi conservative (rendimenti più bassi, inflazione più elevata, tasso di prelievo più basso) danno più fiducia nei risultati.

Considera la sicurezza sociale come un offset futuro

Anche i pensionati FIRE probabilmente riceveranno eventualmente la sicurezza sociale. L'aggiunta di benefici stimati a partire dall'età di reclamo pianificata riduce l'importo che il tuo portafoglio deve sostenere a lungo termine.

Rivedi la tua data FIRE e il tasso di risparmio

Il calcolatore mostra la tua data FIRE proiettata in base ai tuoi input attuali. Il tuo tasso di risparmio (percentuale di reddito investito) è la leva principale - anche piccoli aumenti possono spostare la data in modo significativo.

Guarda in Azione

Come appare il modello

Scorri il modello per vedere come gestisce il budget, le categorie e il monitoraggio delle spese - tutto adattabile alla tua configurazione finanziaria locale.

- Selettore di valuta integrato

- Categorie personalizzabili

- Monitoraggio budget vs effettivo

- Grafici e riepiloghi visivi

Calculate your path to financial independence

Domande Frequenti

Calcolatore FIRE for Stati Uniti - FAQ

Questo calcolatore FIRE è davvero gratuito?

Sì. Il calcolatore FIRE è completamente gratuito - nessun pagamento, nessuna email richiesta. Funziona in Google Sheets in modo da possedere e controllare i tuoi dati.

Qual è un buon numero FIRE per gli USA?

Dipende interamente dalla tua spesa annuale. La formula standard è 25x la spesa annuale (basata su un tasso di prelievo del 4%). Se spendi $ 40.000/anno, il tuo numero FIRE è $ 1.000.000. Se spendi $ 80.000/anno, è $ 2.000.000. L'ubicazione, i costi dell'assistenza sanitaria e le scelte di stile di vita sono le variabili principali.

Come accedo al denaro 401(k) prima dei 59,5?

Le strategie comuni includono: scala di conversione Roth (converti tradizionale in Roth, aspetta 5 anni, ritira senza penalità), Rule of 55 (se lasci il tuo lavoro a 55+), distribuzioni SEPP/72(t) (pagamenti periodici uguali) o affidarsi su conti imponibili per colmare il divario. Ognuno ha regole specifiche e implicazioni fiscali.

Questo tiene conto delle tasse sui prelievi?

Il calcolatore fornisce una proiezione di alto livello. In pratica, la tua situazione fiscale nel pensionamento anticipato dipende da quali account ritiri e in che ordine. Gli account pre-tasse sono tassati come reddito, i prelievi Roth sono esenti da tasse e gli account imponibili hanno implicazioni di plusvalenze.

Quale tasso di risparmio ho bisogno per FIRE?

La matematica è semplice: con un tasso di risparmio del 50%, puoi raggiungere FIRE in circa 17 anni; al 65%, circa 10 anni; al 75%, circa 7 anni. Questi assumono di partire da zero e rendimenti di investimento ragionevoli. Il calcolatore FIRE mostra la tua timeline specifica in base ai tuoi numeri effettivi.

Come gestisco i costi dell'assistenza sanitaria nella pianificazione FIRE?

Budgeta i premi del mercato ACA, che variano in base allo stato, all'età e al reddito. Molti professionisti FIRE mantengono il reddito imponibile basso per qualificarsi per i sussidi premium. Un piano familiare potrebbe costare $ 500-1.500/mese senza sussidi. Una volta raggiunto i 65 anni, Medicare prende il sopravvento, sebbene abbia ancora premi e costi supplementari.

Can't find the answer you're looking for? Contact our team

Scopri di Più

Free Tools for Stati Uniti

Pronto per iniziare?

Scarica istantaneamente e inizia a gestire le tue finanze, o contattaci per progettare un pacchetto di modelli personalizzato per le tue esigenze.