美国

FIRE Calculator for 美国

计算你通往财务自由的路径 - 纳入 401(k)、Roth IRA、HSA 和美国特有的税务考量 - 使用一个免费的 Google Sheets 计算器。

In Depth

利用美国税收优惠实现财务自由

美国税法虽然复杂,但为追求 FIRE 的储蓄者提供了强大的工具箱。每年最大化缴存 401(k) 的 $23,500 可以立即减少应税收入。加上 Roth IRA(每年 $7,000)可以在退休时建立一笔免税资金池。HSA - 有时被称为「隐形 IRA」 - 提供三重税收优惠:缴存可抵扣、增长免税、用于医疗支出的提取免税。综合使用这些账户,单身人士每年可以让 $30,000 或更多资金享受税收优惠。

在 59.5 岁之前动用退休基金是美国提前退休的核心后勤难题。Roth 转换阶梯 - 将传统 IRA 资金转换为 Roth 并等待五年后提取 - 是最常被讨论的策略。55 岁规则允许在 55 岁或之后离职的人免罚金提取 401(k)。SEPP(72t)分配提供了另一条路径,但会锁定固定提取金额。大多数 FIRE 实践者计划在过渡期内依靠应税券商账户和 Roth 本金(始终可免罚金提取)来生活。

在 65 岁 Medicare 生效之前的医疗保险是美国 FIRE 规划中最大的变动成本。ACA 医疗保险市场计划是主要选择,其费用在很大程度上取决于申报收入。通过从 Roth 账户提取或消耗低成本基础的应税账户来保持较低应税收入的 FIRE 实践者,可能有资格获得大额保费补贴。提取策略与医疗费用之间的这种互动关系,是美国提前退休规划中最重要的计算之一。

美国

美国的 FIRE 运动:你需要了解的

FIRE(Financial Independence, Retire Early,即财务自由、提前退休)运动在美国尤为活跃,税收优惠账户和某些行业相对较高的薪资为激进储蓄创造了条件。

税收优惠账户加速通往 FIRE 的道路

最大化 401(k)、Roth IRA 和 HSA 的缴存可以减少当期税负,并让投资以税收优惠的方式增长。某些 401(k) 计划提供的「超级后门 Roth」策略,每年可额外增加 $46,000 以上的 Roth 缴存。理解和充分利用这些账户是大多数美国 FIRE 策略的核心。

4% 法则源自美国市场数据

广泛引用的 4% 安全提取率来自 Trinity 研究,基于美国股票和债券市场的历史数据。它表明,在第一年提取投资组合的 4%(此后根据通胀调整),从历史数据来看足以维持 30 年的退休生活。有些人使用 3.5% 以应对更长的退休期,或使用 3% 以增加安全边际。

在 59.5 岁之前动用退休基金需要提前规划

美国提前退休者需要制定策略来在标准退休年龄之前动用资金:Roth IRA 本金提取(始终免罚金)、Roth 转换阶梯(需等待 5 年)、SEPP/72(t) 等额定期分配,或依靠应税券商账户。规划从提前退休到 59.5 岁之间的过渡期是 FIRE 规划中的关键考量。

医疗保险是 65 岁前 FIRE 的最大挑战

没有雇主赞助的保险后,ACA 医疗保险市场是主要选择。保费取决于收入 - FIRE 实践者通常会谨慎管理应税收入以获得补贴资格。在申报收入较低时,保费可以相当实惠。提取策略、税务和医疗补贴之间的相互作用是 FIRE 规划中的关键要素。

获取模板

入门指南

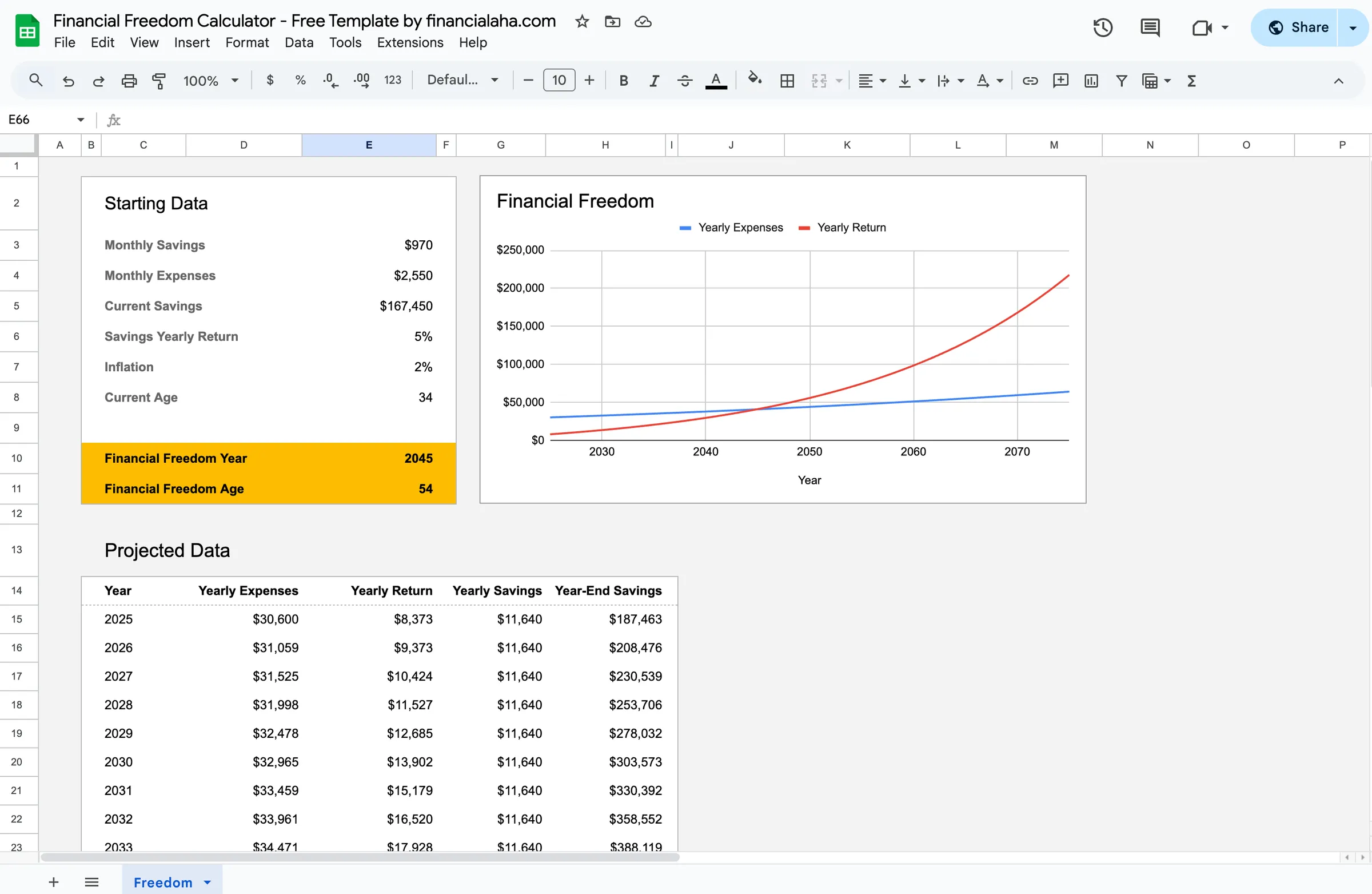

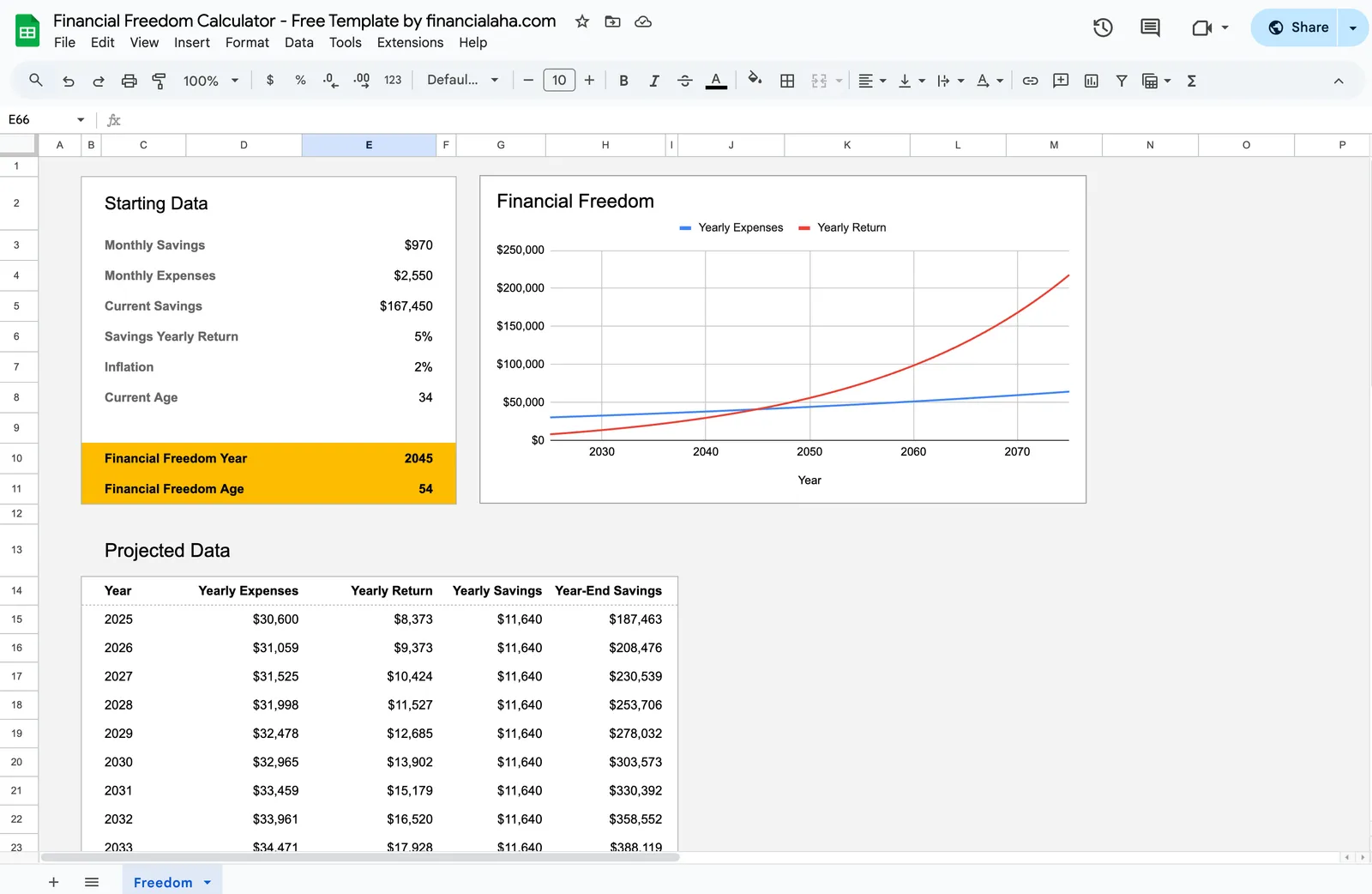

计算你的美国 FIRE 数字

输入你当前的财务状况

输入你在所有账户中的投资总额 - 401(k)、IRA、Roth、HSA 和应税券商账户。包括当前余额和年度缴存金额。

设定目标年度支出

输入你预计在提前退休后的年度支出。包括医疗费用,在没有雇主保险的情况下费用可能更高。计算器会据此确定你的 FIRE 目标数字(通常是年度支出的 25 倍)。

根据你的情况调整假设参数

设定预期投资回报率、通胀率和提取率。保守的假设(更低的回报率、更高的通胀率、更低的提取率)能让结果更有信心。

将 Social Security 作为未来的补充考虑

即使是 FIRE 退休者最终也可能领取 Social Security。在你计划的领取年龄加入预估福利金,可以减少你的投资组合需要长期支撑的金额。

查看你的 FIRE 日期和储蓄率

计算器会根据当前输入显示你预计的 FIRE 日期。储蓄率(投资占收入的百分比)是主要的调节杠杆 - 即使小幅提升也能显著提前这个日期。

查看实际效果

模板外观

浏览模板,了解其如何处理预算、分类和支出跟踪 - 所有内容均可适配您的本地财务设置。

- 内置货币选择器

- 可自定义分类

- 预算与实际对比跟踪

- 可视化图表和摘要

Calculate your path to financial independence

常见问题

FIRE Calculator for 美国 - FAQ

这个 FIRE 计算器真的免费吗?

是的。FIRE 计算器完全免费 - 无需付款,无需提供邮箱。它在 Google Sheets 中运行,你拥有并控制自己的数据。

在美国多少钱算是合理的 FIRE 目标数字?

这完全取决于你的年度支出。标准公式是年度支出的 25 倍(基于 4% 提取率)。如果你每年花 $40,000,FIRE 目标就是 $1,000,000。如果每年花 $80,000,就是 $2,000,000。所在地区、医疗费用和生活方式选择是主要变量。

如何在 59.5 岁之前动用 401(k) 资金?

常见策略包括:Roth 转换阶梯(将传统 IRA 转换为 Roth,等待 5 年后免罚金提取)、55 岁规则(如果你在 55 岁或之后离职)、SEPP/72(t) 等额定期分配,或依靠应税账户来过渡。每种策略都有具体的规则和税务影响。

它考虑了提取时的税务吗?

计算器提供的是高层面的预估。实际上,提前退休后的税务情况取决于你从哪些账户提取以及提取顺序。税前账户按收入征税,Roth 提取免税,应税账户涉及资本利得税。

实现 FIRE 需要多高的储蓄率?

计算很直接:储蓄率 50% 时,大约 17 年可以实现 FIRE;65% 时大约 10 年;75% 时大约 7 年。这些假设从零开始并有合理的投资回报。FIRE 计算器会根据你的实际数字显示具体的时间线。

FIRE 规划中如何处理医疗费用?

预算中需纳入 ACA 医疗保险市场的保费,保费因州、年龄和收入而异。许多 FIRE 实践者会保持较低的应税收入以获得保费补贴资格。家庭计划在没有补贴的情况下可能每月需要 $500-1,500。到 65 岁后 Medicare 接管,但仍有保费和补充费用。

Can't find the answer you're looking for? Contact our team