المملكة المتحدة

حاسبة FIRE for المملكة المتحدة

احسب مسارك إلى الاستقلال المالي - مع الأخذ في الاعتبار ISAs و SIPPs ومعاش الدولة والقواعد الضريبية في المملكة المتحدة - في حاسبة جداول بيانات Google مجانية.

In Depth

لماذا المملكة المتحدة بهدوء واحدة من أفضل الأماكن لـ FIRE

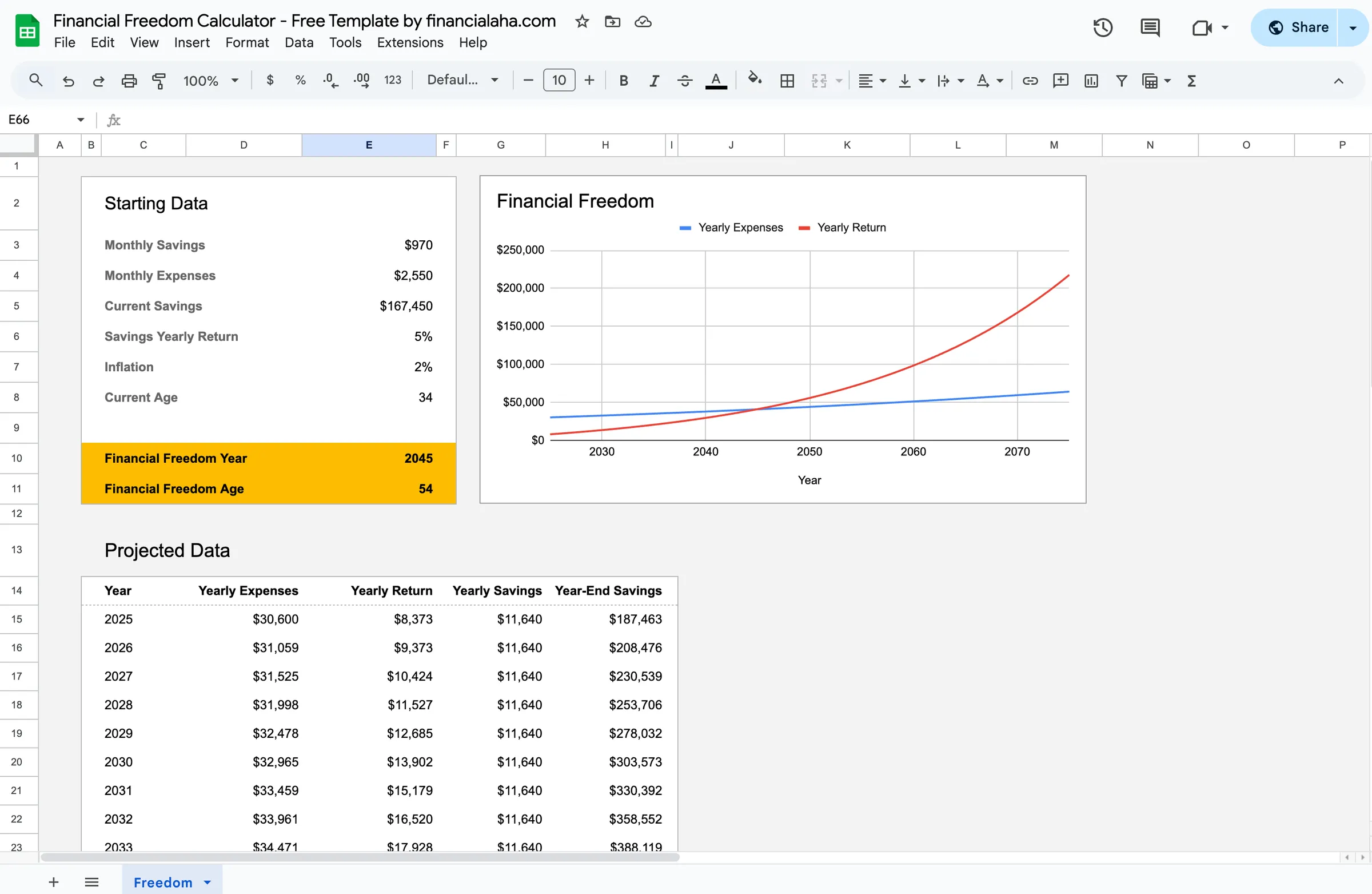

توفر المملكة المتحدة عدة مزايا هيكلية للاستقلال المالي ليست واضحة دائماً من النظرة الأولى. يعني NHS تكاليف الرعاية الصحية في التقاعد المبكر تكون فعلياً صفر لمعظم الناس - تباين واضح مع الولايات المتحدة، حيث الرعاية الصحية غالباً ما تكون أكبر متغير تخطيط FIRE الواحد. توفر ISAs 20,000 جنيه إسترليني سنوياً من الادخار والاستثمار الخالي من الضرائب مع عدم وجود قيود على السحوبات. ومعاش الدولة، في حين أنه ليس كافياً للعيش وحده، يعمل كضمان دخل أرضي يقلل المبلغ الذي تحتاجه المحفظة للحفاظ على السنوات اللاحقة.

تستخدم استراتيجية UK FIRE النموذجية نهج ثنائي المرحلة. قبل سن الوصول إلى المعاشات (الحالية 55، ترتفع إلى 57 في 2028)، يأتي الإنفاق من ISAs والحسابات الاستثمارية العامة - كلاهما يمكن الوصول إليه بدون عقوبات في أي عمر. بعد سن الوصول إلى المعاشات، يبدأ سحب SIPP، مع 25% متاح معفى من الضرائب. هذه فترة الجسر هي تحدي التخطيط الرئيسي، وهذا هو السبب في أن تعظيم مساهمات ISA كل سنة مركزي لمعظم خطط UK FIRE. عقد من تعظيم Stocks and Shares ISA يمكن أن يبني صندوق جسر خالي من الضرائب كبير.

تلعب تكلفة المعيشة دوراً ضخماً في أرقام UK FIRE. يواجه شخص يستهدف الاستقلال المالي في لندن حساباً مختلفاً بشكل أساسي عن شخص في ويلز أو شمال إنجلترا أو اسكتلندا. يمكن لتكاليف الإسكان وحدها أن تختلف بعامل ثلاثة أو أكثر. يأخذ العديد من ممارسي UK FIRE في الاعتبار المرونة الجغرافية - احتمالية الانتقال إلى منطقة ذات تكلفة أقل - كرافعة يمكن أن تقلل الرقم المستهدف بشكل كبير. تتيح حاسبة FIRE التي تسمح بنمذجة مستويات إنفاق مختلفة هذه المقارنة ملموسة بدلاً من التخمينية.

المملكة المتحدة

FIRE في المملكة المتحدة: ما يجب معرفته

حركة FIRE لديها مجتمع متنامي في المملكة المتحدة، مع بعض الفوائد على الدول الأخرى - وتحديداً NHS وبدلات ISA وإعفاء المعاشات الكريم من الضرائب.

يزيل NHS الرعاية الصحية من المعادلة

على عكس الولايات المتحدة، حيث تكون تكاليف الرعاية الصحية تحدياً كبيراً في FIRE، يوفر NHS رعاية صحية مجانية في نقطة الاستخدام بغض النظر عن حالة التوظيف. هذا يقلل بشكل كبير من شخصية الإنفاق السنوية التي تدفع عدد FIRE. التأمين الصحي الخاص اختياري وليس ضروري.

توفر ISAs و SIPPs مزيج قوي فعال من حيث الضرائب

ISAs (20,000 جنيه إسترليني / سنة، السحب خالي تماماً من الضرائب) مثالية للإنفاق السابق على سن المعاشات في التقاعد المبكر. توفر SIPPs إعفاء ضريبي على المساهمات والنمو الخالي من الضرائب لكن مقفولة حتى سن 55 (57 من 2028). تملأ استراتيجية UK FIRE النموذجية ISAs للفترة الجسر و SIPPs للتقاعد لاحقاً.

يقلل معاش الدولة من حجم المحفظة المطلوب

معاش الدولة الكامل (11,500 + جنيه إسترليني / سنة) يبدأ في سن المعاشات ويقلل من المحفظة الاستثمارية المطلوبة. هذا يعني أن رقم FIRE لسكان المملكة المتحدة يمكن أن يكون أقل من حساب 25x البسيط يقترح، بمجرد الأخذ في الاعتبار تدفق هذا الدخل المستقبلي.

أرقام UK FIRE تميل إلى أن تكون أقل من الأعداد الأمريكية المكافئة

بين NHS ومعاش الدولة وتكلفة المعيشة المنخفضة عموماً خارج لندن، يجد العديد من ممارسي UK FIRE أن أرقامهم المستهدفة أقل من النظائر الأمريكية. قد يهدف الزوج المستهدف نمط حياة معتدل خارج لندن إلى 500,000-800,000 جنيه إسترليني في الأصول المستثمرة، بالإضافة إلى معاش الدولة النهائي.

احصل على القالب

البدء

تشغيل أرقام UK FIRE الخاصة بك مع ISAs والمعاشات

أدخل أصولك المستثمرة الحالية

إدخال القيم الإجمالية عبر ISAs (النقد و Stocks & Shares) و SIPPs ومعاشات مكان العمل و GIAs وأي استثمارات أخرى. أدرج كل شيء تحتسب نحو الاستقلال المالي.

حدد إنفاقك السنوي المستهدف

أدخل نفقاتك السنوية المتوقعة في التقاعد المبكر. نظراً لأن NHS يغطي الرعاية الصحية، يشمل هذا بشكل أساسي الإسكان والغذاء والمرافق والنقل والترفيه والتأمين. كن واقعياً - انظر إلى إنفاقك الفعلي كدليل.

أضف مبلغ الادخار السنوي

أدخل مقدار ما تستثمره كل سنة. أدرج مساهمات ISA والمساهمات في المعاشات (بما في ذلك مطابقة صاحب العمل والإعفاء الضريبي) وأي استثمارات GIA. معدل الادخار الخاص بك هو المحرك الأساسي لجدول FIRE الزمني.

عامل في دخل معاش الدولة المستقبلي

أدخل مبلغ معاش الدولة المتوقع والعمر الذي ستتلقاه. هذا يقلل من متطلبات المحفظة طويلة الأجل لأن معاش الدولة يوفر دخل خط أساس لا تحتاج إلى تمويله من الاستثمارات.

راجع تاريخ FIRE المتوقع

تظهر الحاسبة عندما يمكن للاستثمارات الخاصة بك الحفاظ على إنفاقك المستهدف. جرب معدلات ادخار وسويات إنفاق مختلفة لترى مدى حساسية التاريخ للتغييرات.

شاهده في العمل

شكل القالب

تصفح القالب لترى كيف يتعامل مع الميزانية والفئات وتتبع النفقات - كل ذلك قابل للتكيف مع إعدادك المالي المحلي.

- محدد العملة المدمج

- فئات قابلة للتخصيص

- تتبع الميزانية مقابل الفعلي

- مخططات بيانية وملخصات مرئية

Calculate your path to financial independence

الأسئلة الشائعة

حاسبة FIRE for المملكة المتحدة - FAQ

هل حاسبة FIRE هذه مجانية حقاً؟

نعم. حاسبة FIRE مجانية تماماً - لا دفع، لا بريد إلكتروني مطلوب. يعمل في جداول Google حتى تملك وتتحكم في بيانات.

كيف أصل إلى أموال المعاشات قبل 55؟

لا يمكنك الوصول إلى SIPP أو معاش مكان العمل قبل 55 (57 من 2028) بدون ظروف قاسية. تستخدم استراتيجية UK FIRE النموذجية ISAs واستثمارات GIA للفترة الجسر بين التقاعد المبكر وعمر الوصول إلى المعاشات. هذا هو السبب في أن مساهمات ISA مهمة جداً لتخطيط UK FIRE.

ما هو رقم UK FIRE النموذجي؟

يعتمد بالكامل على الإنفاق السنوي وما إذا كان يجب عليك الأخذ في الاعتبار معاش الدولة. قد يستهدف شخص ينفق 30,000 جنيه إسترليني / سنة 750,000 جنيه إسترليني (25x). مع معاش الدولة المستقبلي 11,500 جنيه إسترليني / سنة، لا تحتاج المحفظة سوى لتغطية 18,500 جنيه إسترليني / سنة بمجرد الوصول إلى سن المعاشات - مما يعني أن الهدف طويل الأجل يمكن أن يكون أقل.

هل تعمل قاعدة 4% في المملكة المتحدة؟

استندت قاعدة 4% إلى بيانات السوق الأمريكية، لكن التحليلات المماثلة للأسواق العالمية تقترح 3.5-4% نطاق معقول. يستخدم بعض ممارسي UK FIRE 3.5% لأمان إضافي، خاصة للتقاعد الطويل جداً (40+ سنة). معاش الدولة يوفر أيضاً قاع يقلل الاعتماد على المحفظة وحدها.

ما مدى أهمية بدل ISA لـ FIRE؟

بالغة الأهمية. يوفر بدل ISA السنوي البالغ 20,000 جنيه إسترليني نمواً وسحوب خالية من الضرائب - لا ضريبة على الأرباح الرأسمالية، لا ضريبة دخل على الفائدة أو الأرباح. بالنسبة إلى FIRE، ISAs هي المركبة الأساسية لفترة الجسر السابقة للمعاشات. تعظيم مساهمات ISA كل سنة هو حجر الأساس في معظم استراتيجيات UK FIRE.

Can't find the answer you're looking for? Contact our team

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.