Regno Unito

Calcolatore FIRE for Regno Unito

Calcola il tuo percorso verso l'indipendenza finanziaria - considerando ISA, SIPP, pensione statale e regole fiscali specifiche del Regno Unito - in un calcolatore Google Sheets gratuito.

In Depth

Perché il Regno Unito è Silenziosamente Uno dei Posti Migliori per FIRE

Il Regno Unito offre diversi vantaggi strutturali per l'indipendenza finanziaria che non sono sempre ovvi al primo sguardo. Il NHS significa che i costi dell'assistenza sanitaria nel pensionamento anticipato sono effettivamente zero per la maggior parte delle persone - un contrasto netto con gli USA, dove l'assistenza sanitaria è spesso la singola variabile di pianificazione FIRE più grande. Gli ISA forniscono £20.000 all'anno di risparmio e investimento completamente esentasse senza restrizioni sui prelievi. E la pensione statale, anche se non sufficiente per vivere da sola, agisce come un reddito garantito che riduce quanto il tuo portafoglio deve sostenere negli anni successivi.

La tipica strategia FIRE del Regno Unito utilizza un approccio a due fasi. Prima dell'età di accesso alla pensione (attualmente 55, in aumento a 57 nel 2028), la spesa proviene da ISA e conti di investimento generali - entrambi accessibili senza penalità in qualsiasi età. Dopo l'età di accesso alla pensione, i prelievi SIPP entrano in gioco, con il 25% disponibile esentasse. Questo periodo di ponte è la sfida della pianificazione chiave, ed è il motivo per cui massimizzare i contributi ISA ogni anno è centrale nella maggior parte dei piani FIRE del Regno Unito. Un decennio di massimizzazione di un Stocks and Shares ISA può costruire un fondo di ponte esentasse sostanziale.

Il costo della vita svolge un ruolo enorme nei numeri FIRE del Regno Unito. Qualcuno che mira all'indipendenza finanziaria a Londra affronta un calcolo fondamentalmente diverso da qualcuno nel Galles, nel nord dell'Inghilterra o in Scozia. I soli costi abitativi possono differire di un fattore tre o più. Molti professionisti FIRE del Regno Unito considerano la flessibilità geografica - la possibilità di trasferirsi in un'area a basso costo - come una leva che può ridurre significativamente il loro numero target. Un calcolatore FIRE che ti consente di modellare diversi livelli di spesa rende questo confronto concreto piuttosto che speculativo.

Regno Unito

FIRE nel Regno Unito: Cosa Sapere

Il movimento FIRE ha una comunità in crescita nel Regno Unito, con alcuni vantaggi rispetto ad altri paesi - in particolare l'NHS, le indennità ISA e lo sconto fiscale generoso sulle pensioni.

Il NHS rimuove l'assistenza sanitaria dall'equazione

A differenza degli USA, dove i costi dell'assistenza sanitaria sono una sfida importante per FIRE, l'NHS fornisce assistenza sanitaria gratuita al punto di utilizzo indipendentemente dallo stato di occupazione. Questo riduce significativamente la cifra della spesa annuale che guida il tuo numero di FIRE. L'assicurazione sanitaria privata è facoltativa, non essenziale.

Gli ISA e SIPP forniscono una combinazione potente con vantaggi fiscali

Gli ISA (£20.000/anno, prelievi completamente esentasse) sono ideali per le spese pre-età di pensionamento nel pensionamento anticipato. I SIPP forniscono sollievo fiscale sui contributi e crescita esentasse ma sono bloccati fino all'età di 55 anni (57 dal 2028). Una tipica strategia FIRE del Regno Unito riempie gli ISA per il periodo di ponte e i SIPP per il successivo pensionamento.

La pensione statale riduce la dimensione del portafoglio richiesto

La pensione statale completa (£11.500+/anno) entra in vigore all'età della pensione statale e riduce quanto il tuo portafoglio di investimenti deve fornire. Ciò significa che il numero di FIRE per i residenti nel Regno Unito può essere inferiore al semplice calcolo 25x suggerito, una volta contabilizzato questo flusso di reddito futuro.

I numeri FIRE del Regno Unito tendono ad essere inferiori agli equivalenti USA

Tra il NHS, la pensione statale e il costo della vita generalmente inferiore al di fuori di Londra, molti professionisti FIRE del Regno Unito trovano che i loro numeri target siano inferiori agli equivalenti americani. Una coppia che mira a uno stile di vita moderato al di fuori di Londra potrebbe mirare a £500.000-800.000 in asset investiti, più l'eventuale pensione statale.

Ottieni il Modello

Per Iniziare

Esecuzione dei Tuoi Numeri FIRE del Regno Unito Con ISA e Pensioni

Inserisci i tuoi asset investiti attuali

Inserisci i valori totali tra ISA (Cash e Stocks & Shares), SIPP, pensioni sul posto di lavoro, GIA e qualsiasi altro investimento. Includi tutto ciò che stai contando verso l'indipendenza finanziaria.

Imposta la tua spesa annuale target

Inserisci le tue spese annuali previste nel pensionamento anticipato. Poiché il NHS copre l'assistenza sanitaria, questo include principalmente alloggio, cibo, utenze, trasporto, tempo libero e assicurazione. Sii realistico - guarda la tua spesa effettiva come guida.

Aggiungi il tuo importo di risparmio annuale

Inserisci quanto investi ogni anno. Includi i contributi ISA, i contributi pensionistici (compresi la corrispondenza del datore di lavoro e il sollievo fiscale) e gli investimenti GIA. Il tuo tasso di risparmio è il driver principale della tua timeline di FIRE.

Considera il reddito futuro della pensione statale

Inserisci l'importo della pensione statale proiettato e l'età in cui la riceverai. Questo riduce il requisito del portafoglio a lungo termine poiché la pensione statale fornisce un reddito di base che non devi finanziare da investimenti.

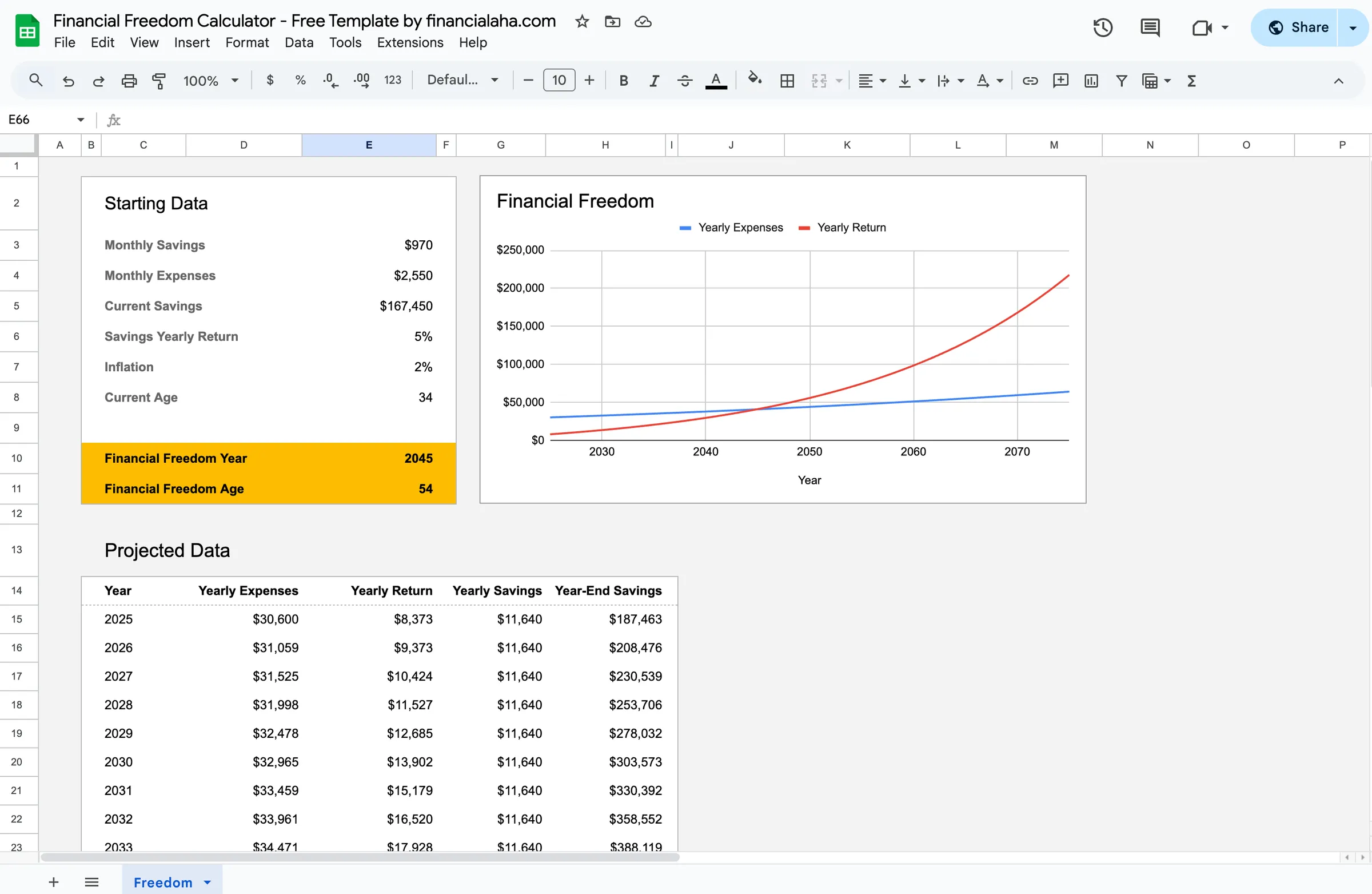

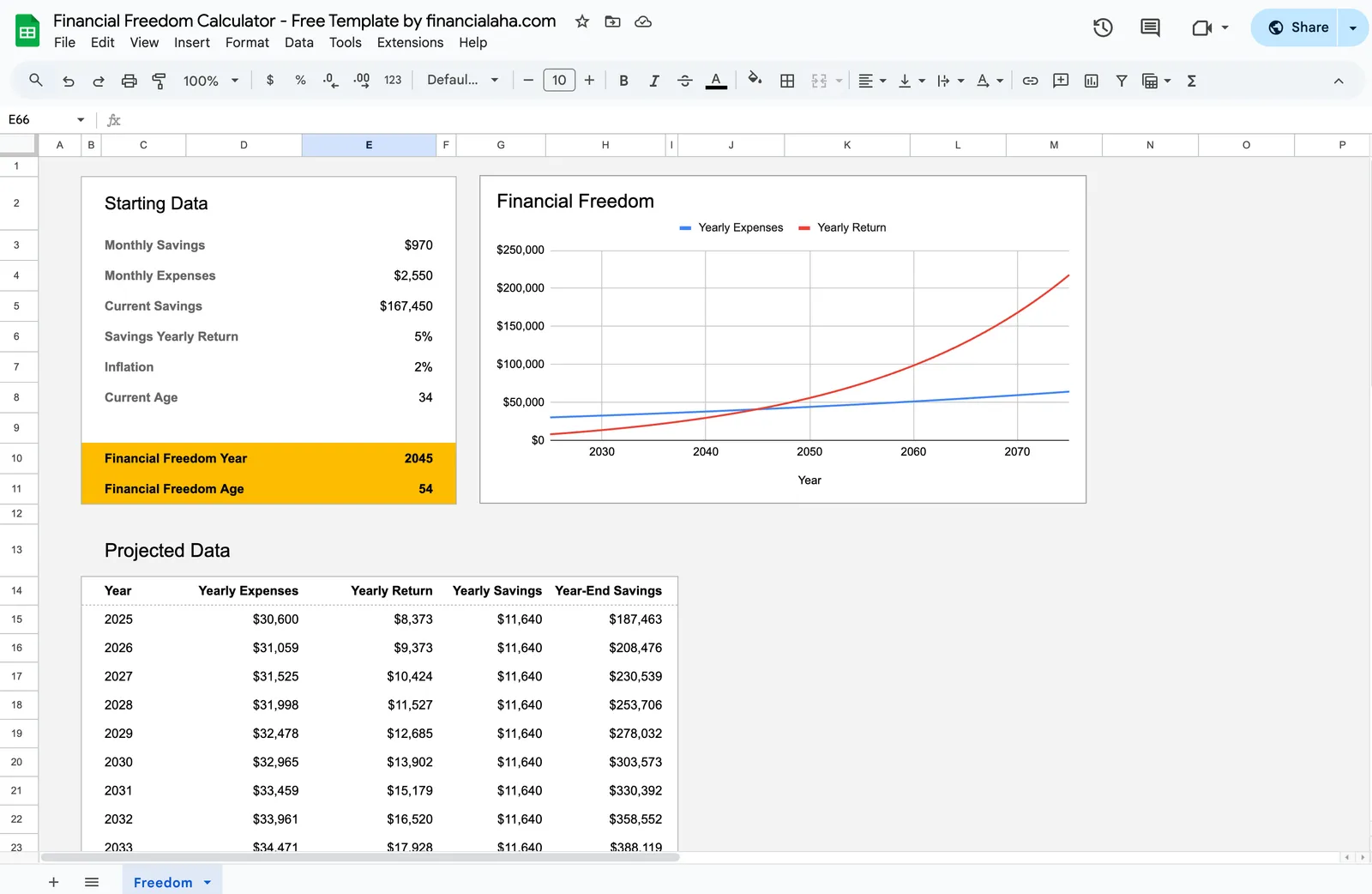

Rivedi la tua data FIRE proiettata

Il calcolatore mostra quando i tuoi investimenti possono sostenere la tua spesa target. Sperimenta con diversi tassi di risparmio e livelli di spesa per vedere quanto è sensibile la data ai cambiamenti.

Guarda in Azione

Come appare il modello

Scorri il modello per vedere come gestisce il budget, le categorie e il monitoraggio delle spese - tutto adattabile alla tua configurazione finanziaria locale.

- Selettore di valuta integrato

- Categorie personalizzabili

- Monitoraggio budget vs effettivo

- Grafici e riepiloghi visivi

Calculate your path to financial independence

Domande Frequenti

Calcolatore FIRE for Regno Unito - FAQ

Questo calcolatore FIRE è davvero gratuito?

Sì. Il calcolatore FIRE è completamente gratuito - nessun pagamento, nessuna email richiesta. Funziona in Google Sheets in modo da possedere e controllare i tuoi dati.

Come posso accedere ai soldi della pensione prima dei 55 anni?

Non puoi accedere a un SIPP o una pensione sul posto di lavoro prima dei 55 anni (57 dal 2028) senza circostanze estreme. La strategia FIRE del Regno Unito utilizza tipicamente gli investimenti ISA e GIA per il periodo di ponte tra il pensionamento anticipato e l'accesso all'età di pensionamento. Questo è il motivo per cui i contributi ISA sono così importanti per la pianificazione FIRE del Regno Unito.

Qual è un numero FIRE tipico del Regno Unito?

Dipende completamente dalla spesa annuale e dal fatto che tu consideri la pensione statale. Qualcuno che spende £30.000/anno potrebbe mirare a £750.000 (25x). Con una futura pensione statale di £11.500/anno, il portafoglio deve solo coprire £18.500/anno una volta raggiungi l'età della pensione statale - il che significa che l'obiettivo a lungo termine potrebbe essere inferiore.

La regola del 4% funziona nel Regno Unito?

La regola del 4% era basata sui dati di mercato USA, ma analisi simili dei mercati globali suggeriscono che il 3,5-4% è un intervallo ragionevole. Alcuni pianificatori FIRE del Regno Unito usano il 3,5% per una sicurezza aggiunta, in particolare per pensionamenti molto lunghi (40+ anni). La pensione statale fornisce anche un pavimento che riduce l'affidamento al portafoglio da solo.

Quanto è importante l'indennità ISA per FIRE?

Molto importante. L'indennità ISA annuale di £20.000 fornisce crescita e prelievi esentasse - nessuna imposta sulle plusvalenze, nessuna imposta sul reddito su interessi o dividendi. Per FIRE, gli ISA sono il veicolo principale per il periodo di ponte pre-pensione. Massimizzare i contributi ISA ogni anno è una pietra angolare della maggior parte delle strategie FIRE del Regno Unito.

Can't find the answer you're looking for? Contact our team

Scopri di Più

Free Tools for Regno Unito

Pronto per iniziare?

Scarica istantaneamente e inizia a gestire le tue finanze, o contattaci per progettare un pacchetto di modelli personalizzato per le tue esigenze.