Reino Unido

Calculadora FIRE for Reino Unido

Calcula tu camino hacia la independencia financiera - considerando ISA, SIPP, Pensión Estatal y reglas fiscales específicas del Reino Unido - en una calculadora gratuita de Google Sheets.

In Depth

Por Qué el Reino Unido es Tranquilamente Uno de los Mejores Lugares para FIRE

El Reino Unido ofrece varias ventajas estructurales para la independencia financiera que no siempre son obvias a primera vista. El NHS significa que los costos de atención médica en retiro temprano son efectivamente cero para la mayoría de las personas - un fuerte contraste con los EE.UU., donde la atención médica es a menudo la variable única más grande de planificación de FIRE. Los ISA proporcionan £20,000 por año de ahorro e inversión completamente libre de impuestos sin restricciones en retiros. Y la Pensión Estatal, aunque no es suficiente para vivir sola, actúa como un piso de ingresos garantizado que reduce cuánto tu cartera necesita sustentar en años posteriores.

La estrategia típica de FIRE del Reino Unido usa un enfoque de dos fases. Antes de la edad de acceso a pensión (actualmente 55, aumentando a 57 en 2028), el gasto proviene de ISA y cuentas de inversión general - ambas accesibles sin penalizaciones a cualquier edad. Después de la edad de acceso a pensión, los retiros de SIPP comienzan, con 25% disponible libre de impuestos. Este período de puente es el desafío de planificación clave, y es por eso que maximizar contribuciones de ISA cada año es central para la mayoría de los planes de FIRE del Reino Unido. Una década de maximizar un ISA de acciones y bonos puede construir un fondo de puente libre de impuestos sustancial.

El costo de vida juega un papel enorme en los números de FIRE del Reino Unido. Alguien apuntando a independencia financiera en Londres enfrenta un cálculo fundamentalmente diferente que alguien en Gales, el norte de Inglaterra o Escocia. Los costos de vivienda solo pueden diferir por un factor de tres o más. Muchos practicantes de FIRE del Reino Unido consideran la flexibilidad geográfica - la posibilidad de mudarse a un área de menor costo - como una palanca que puede reducir su número objetivo significativamente. Una calculadora de FIRE que te deja modelar diferentes niveles de gasto hace que esta comparación sea concreta en lugar de especulativa.

Reino Unido

FIRE en el Reino Unido: Qué Saber

El movimiento FIRE tiene una comunidad creciente en el Reino Unido, con algunas ventajas sobre otros países - notablemente el NHS, asignaciones de ISA y desgravación fiscal de pensión generosa.

El NHS elimina la atención médica de la ecuación

A diferencia de los EE.UU., donde los costos de atención médica son un desafío importante de FIRE, el NHS proporciona atención médica gratuita en el punto de uso independientemente del estado de empleo. Esto reduce significativamente la cifra de gasto anual que impulsa tu número de FIRE. El seguro de salud privado es opcional, no esencial.

Los ISA y SIPP proporcionan una combinación poderosa con eficiencia fiscal

Los ISA (£20,000/año, retiros completamente libres de impuestos) son ideales para gasto anterior a la edad de pensión en retiro temprano. Los SIPP proporcionan desgravación fiscal en contribuciones y crecimiento libre de impuestos pero están bloqueados hasta los 55 años (57 a partir de 2028). Una estrategia típica de FIRE del Reino Unido llena ISA para el período de puente y SIPP para retiro posterior.

La Pensión Estatal reduce el tamaño de la cartera requerida

La Pensión Estatal completa (£11,500+/año) comienza en la edad de Pensión Estatal y reduce cuánto debe proporcionar tu cartera de inversión. Esto significa que el número de FIRE para residentes del Reino Unido puede ser más bajo que lo que sugiere el simple cálculo de 25x, una vez que consideras esta corriente de ingresos futura.

Los números de FIRE del Reino Unido tienden a ser más bajos que equivalentes de EE.UU.

Entre el NHS, la Pensión Estatal y generalmente menor costo de vida fuera de Londres, muchos practicantes de FIRE del Reino Unido encuentran que sus números objetivo son más bajos que equivalentes estadounidenses. Una pareja con como objetivo un estilo de vida moderado fuera de Londres podría apuntar a £500,000-800,000 en activos invertidos, más eventual Pensión Estatal.

Obtener la Plantilla

Primeros Pasos

Ejecutando Tus Números de FIRE del Reino Unido Con ISA y Pensiones

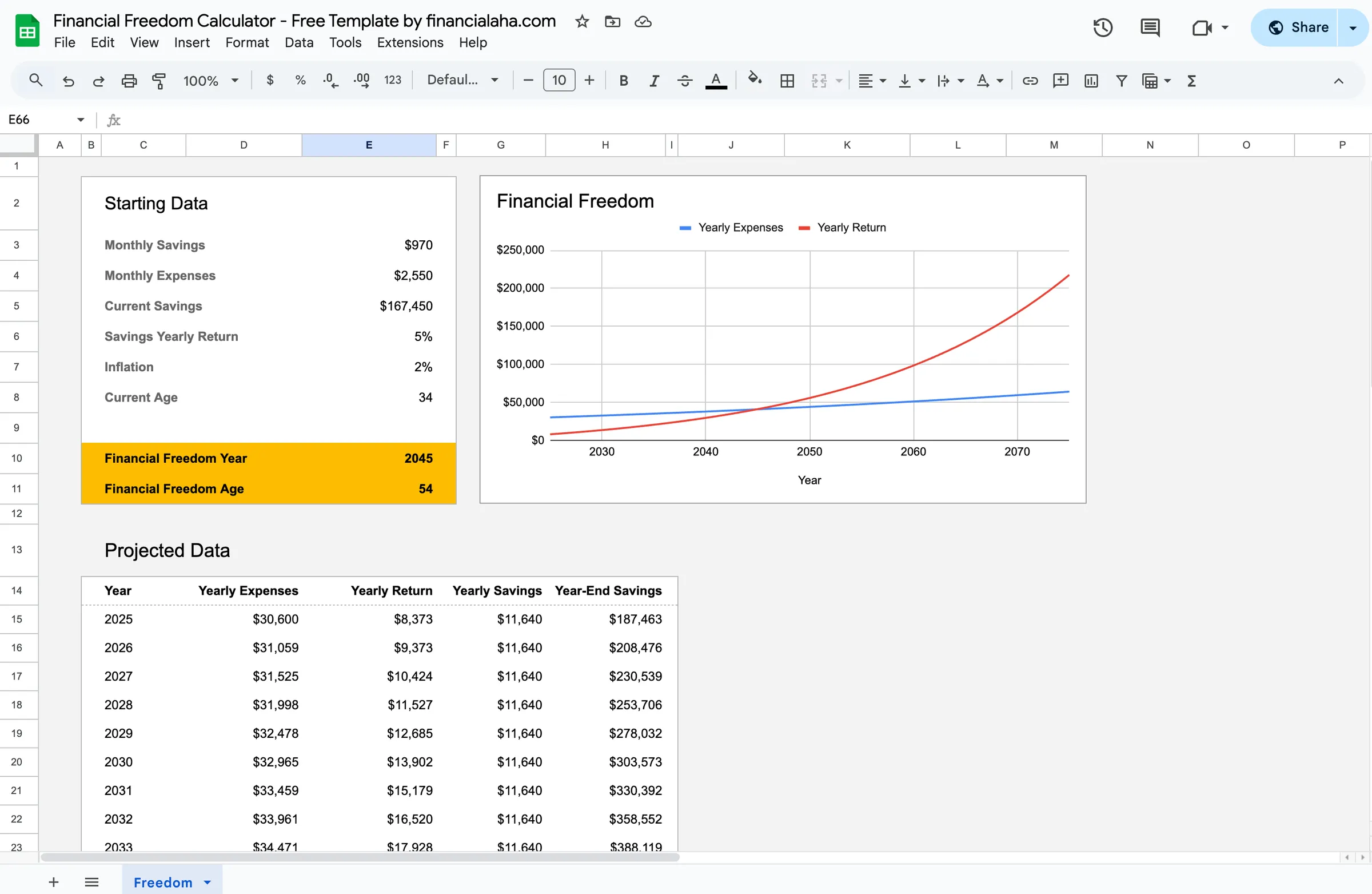

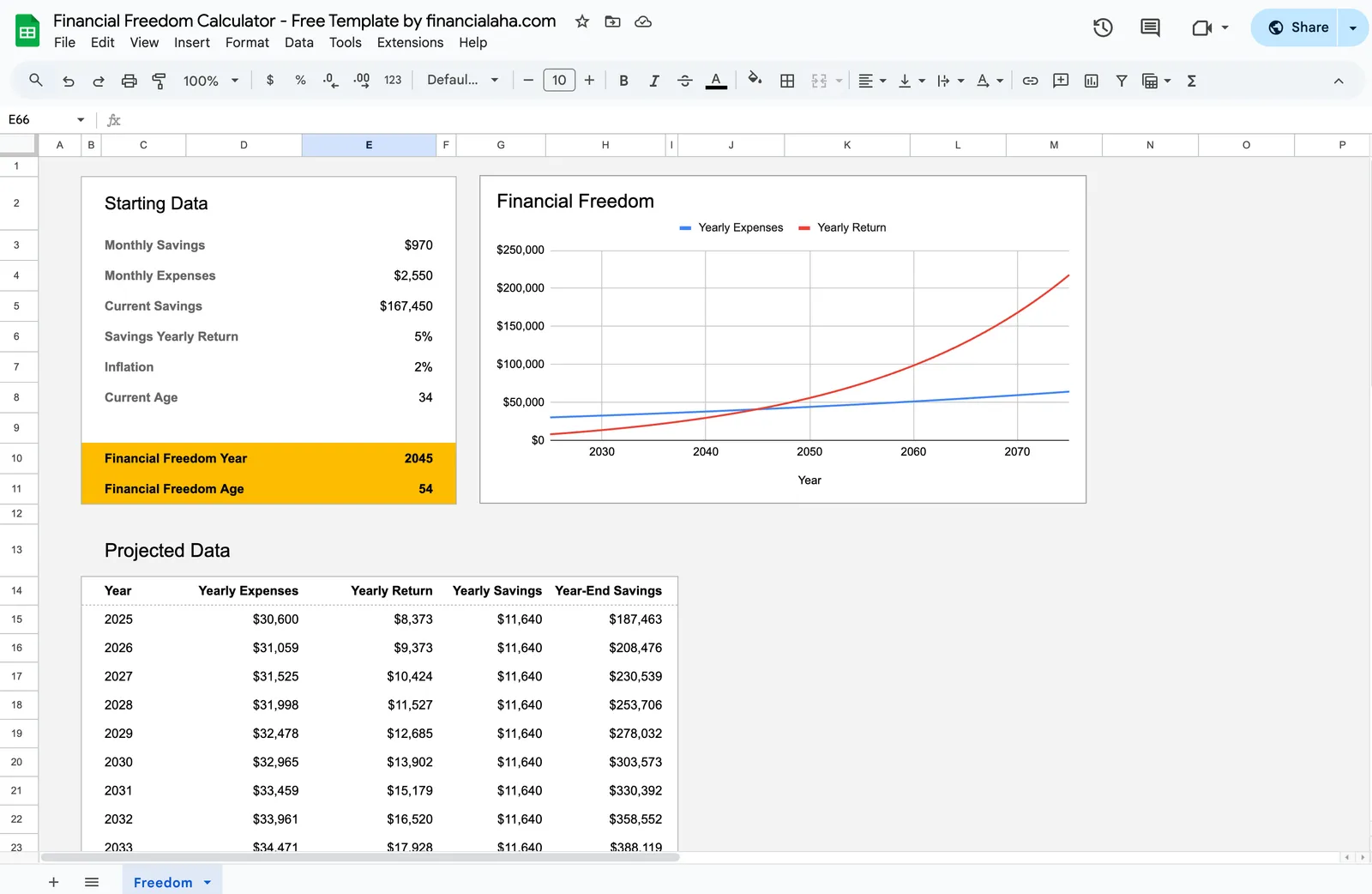

Ingresa tus activos invertidos actuales

Ingresa valores totales en ISA (efectivo y acciones y bonos), SIPP, pensiones del lugar de trabajo, GIA y cualquier otra inversión. Incluye todo en lo que estés contando hacia la independencia financiera.

Establece tu gasto anual objetivo

Ingresa tus gastos anuales esperados en retiro temprano. Dado que el NHS cubre atención médica, esto principalmente incluye vivienda, alimentos, servicios básicos, transporte, ocio y seguros. Sé realista - mira tu gasto real como una guía.

Agrega tu cantidad de ahorros anuales

Ingresa cuánto inviertes cada año. Incluye contribuciones de ISA, contribuciones de pensión (incluyendo coincidencia del empleador y desgravación fiscal) y cualquier inversión de GIA. Tu tasa de ahorros es el impulsor principal de tu línea de tiempo de FIRE.

Considera el ingreso futuro de Pensión Estatal

Ingresa tu cantidad proyectada de Pensión Estatal y la edad en que la recibirás. Esto reduce el requisito de cartera a largo plazo ya que la Pensión Estatal proporciona un ingreso base que no necesitas financiar desde inversiones.

Revisa tu fecha de FIRE proyectada

La calculadora muestra cuándo tus inversiones pueden sustentar tu gasto objetivo. Experimenta con diferentes tasas de ahorros y niveles de gasto para ver cuán sensible es la fecha a cambios.

Véalo en Acción

Así es la plantilla

Explora la plantilla para ver cómo gestiona el presupuesto, las categorías y el seguimiento de gastos - todo adaptable a tu configuración financiera local.

- Selector de moneda integrado

- Categorías personalizables

- Seguimiento de presupuesto vs. real

- Gráficos y resúmenes visuales

Calculate your path to financial independence

Preguntas Frecuentes

Calculadora FIRE for Reino Unido - FAQ

¿Es esta calculadora FIRE realmente gratuita?

Sí. La calculadora FIRE es completamente gratuita - sin pago, sin email requerido. Funciona en Google Sheets para que poseas y controles tus datos.

¿Cómo accedo al dinero de pensión antes de los 55?

No puedes acceder a un SIPP o pensión del lugar de trabajo antes de los 55 (57 a partir de 2028) sin circunstancias extremas. La estrategia de FIRE del Reino Unido típicamente usa inversiones de ISA y GIA para el período de puente entre retiro temprano y edad de acceso a pensión. Por eso las contribuciones de ISA son tan importantes para la planificación de FIRE del Reino Unido.

¿Cuál es un número típico de FIRE del Reino Unido?

Depende completamente de gasto anual y si cuentas la Pensión Estatal. Alguien que gasta £30,000/año podría apuntar a £750,000 (25x). Con Pensión Estatal futura de £11,500/año, la cartera solo necesita cubrir £18,500/año una vez que alcances la edad de Pensión Estatal - lo que significa que el objetivo a largo plazo podría ser más bajo.

¿Funciona la regla del 4% en el Reino Unido?

La regla del 4% se basó en datos del mercado de EE.UU., pero análisis similares de mercados globales sugieren que 3.5-4% es un rango razonable. Algunos planificadores de FIRE del Reino Unido usan 3.5% para mayor seguridad, especialmente para retiros muy largos (40+ años). La Pensión Estatal también proporciona un piso que reduce la dependencia de la cartera sola.

¿Qué tan importante es la asignación de ISA para FIRE?

Muy importante. La asignación anual de ISA de £20,000 proporciona crecimiento y retiros libres de impuestos - sin impuesto sobre ganancias de capital, sin impuesto sobre la renta sobre intereses o dividendos. Para FIRE, los ISA son el vehículo principal para el período de puente previo a pensión. Maximizar contribuciones de ISA cada año es una piedra angular de la mayoría de estrategias de FIRE del Reino Unido.

Can't find the answer you're looking for? Contact our team

Explorar Más

Free Tools for Reino Unido

¿Listo para comenzar?

Descargue instantáneamente y comience a gestionar sus finanzas, o contáctenos para diseñar un paquete de plantillas personalizado para sus necesidades.