英国

FIRE计算器 for 英国

计算您通往财务独立的路径 - 考虑ISA、SIPP、国家养老金和英国特有的税务规则 - 使用免费的Google Sheets计算器。

In Depth

为何英国是实现FIRE的理想之地

英国在财务独立方面提供了几项乍看之下并不明显的结构性优势。NHS意味着提前退休时的医疗保健费用对大多数人来说实际上为零 - 这与美国形成鲜明对比,在美国医疗保健通常是FIRE规划中最大的单一变量。ISA每年提供£20,000完全免税的储蓄和投资额度,提取没有任何限制。国家养老金虽然不足以单独维持生活,但作为有保障的收入底线,降低了您的投资组合在晚年需要承担的压力。

典型的英国FIRE策略采用两阶段方法。在养老金领取年龄前(目前55岁,2028年升至57岁),支出来自ISA和一般投资账户 - 两者在任何年龄都可以无罚金提取。养老金领取年龄后,SIPP提取开始启用,其中25%可免税提取。这个过渡期是关键的规划挑战,这也是为什么每年最大化ISA缴款是大多数英国FIRE计划的核心。十年的股票型ISA最大额度缴款可以建立可观的免税过渡基金。

生活成本在英国FIRE数字中扮演着重要角色。在伦敦追求财务独立的人面临着与威尔士、英格兰北部或苏格兰截然不同的计算。仅住房成本就可能相差三倍或更多。许多英国FIRE实践者将地理灵活性 - 即搬到生活成本更低地区的可能性 - 作为显著降低目标数字的杠杆。一个允许您模拟不同支出水平的FIRE计算器使这种比较具体化,而非停留在推测层面。

英国

英国的FIRE:需要了解的要点

FIRE运动在英国拥有不断壮大的社区,与其他国家相比具有一些优势 - 尤其是NHS、ISA额度和丰厚的养老金税收减免。

NHS消除了医疗保健的不确定性

与美国不同(医疗保健费用是FIRE的主要挑战),NHS无论就业状态如何都提供使用时免费的医疗服务。这显著降低了驱动您FIRE数字的年度支出金额。私人医疗保险是可选的,而非必需的。

ISA和SIPP提供强大的税收优惠组合

ISA(每年£20,000,提取完全免税)非常适合提前退休中养老金领取年龄前的支出。SIPP提供缴款税收减免和免税增长,但在55岁前(2028年起为57岁)无法提取。典型的英国FIRE策略是用ISA覆盖过渡期,用SIPP覆盖后期退休。

国家养老金降低了所需的投资组合规模

全额国家养老金(每年£11,500以上)在达到国家养老金领取年龄时开始发放,减少了您的投资组合需要提供的金额。这意味着一旦考虑到这一未来收入来源,英国居民的FIRE数字可能低于简单的25倍计算结果。

英国的FIRE数字通常低于美国同等水平

凭借NHS、国家养老金以及伦敦以外普遍较低的生活成本,许多英国FIRE实践者发现他们的目标数字低于美国同等水平。一对以伦敦以外中等生活水平为目标的夫妇可能将投资资产目标设定在£500,000-800,000,加上最终的国家养老金。

获取模板

入门指南

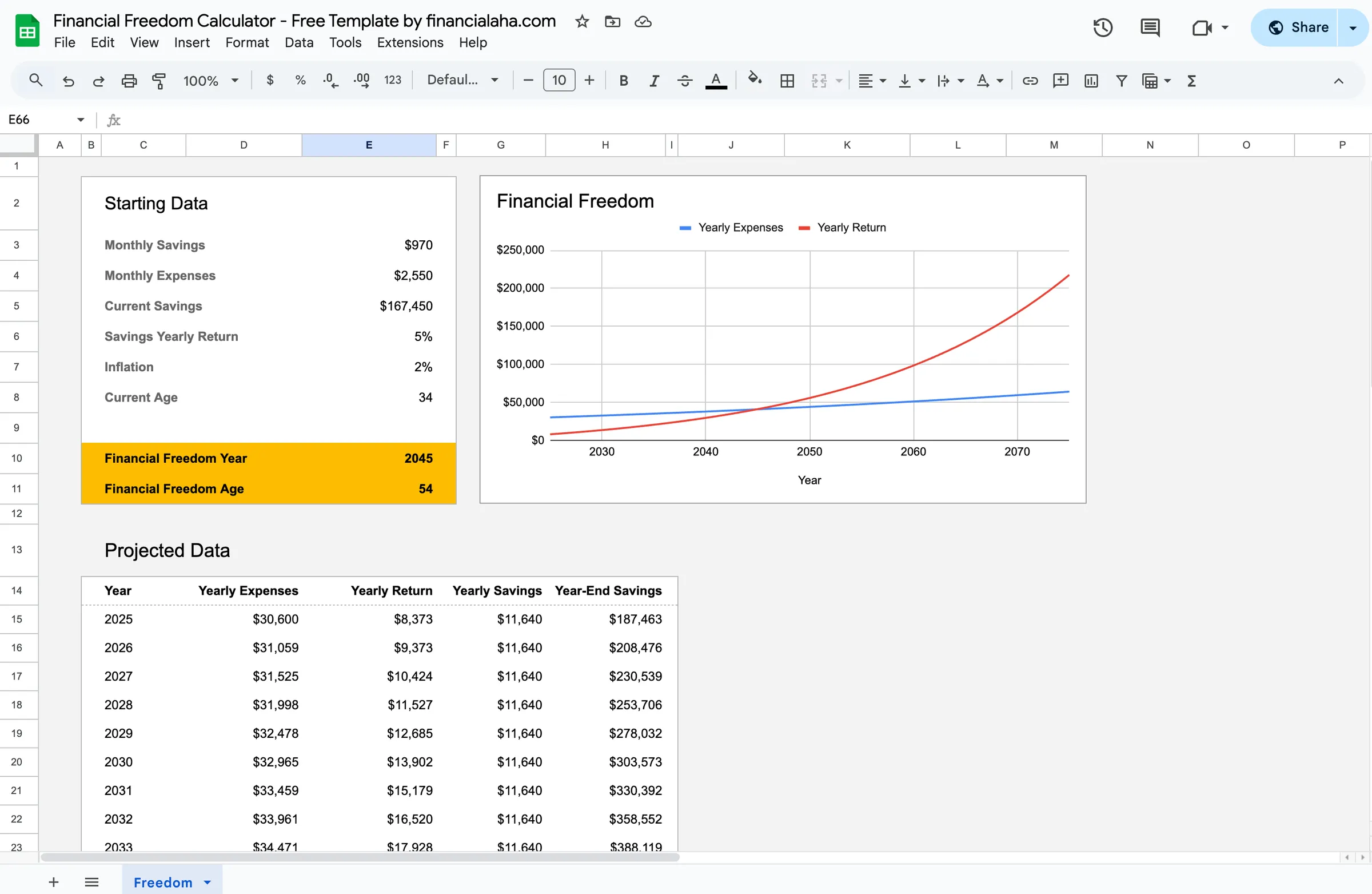

使用ISA和养老金计算您的英国FIRE数字

输入您当前的投资资产

输入ISA(现金和股票型)、SIPP、职场养老金、GIA和任何其他投资的总价值。包括您纳入财务独立计算的所有资产。

设定您的目标年度支出

输入您在提前退休期间的预期年度支出。由于NHS覆盖医疗保健,这主要包括住房、食品、水电费、交通、休闲和保险。请务实 - 以您的实际支出作为参考。

添加您的年度储蓄金额

输入您每年的投资金额。包括ISA缴款、养老金缴款(含雇主匹配和税收减免)以及任何GIA投资。您的储蓄率是FIRE时间线的主要驱动因素。

纳入未来的国家养老金收入

输入您预计的国家养老金金额和领取年龄。这降低了长期投资组合的要求,因为国家养老金提供了不需要从投资中筹集的基准收入。

查看您的预计FIRE日期

计算器显示您的投资何时能够维持您的目标支出。尝试不同的储蓄率和支出水平,看看日期对变化的敏感程度。

查看实际效果

模板外观

浏览模板,了解其如何处理预算、分类和支出跟踪 - 所有内容均可适配您的本地财务设置。

- 内置货币选择器

- 可自定义分类

- 预算与实际对比跟踪

- 可视化图表和摘要

Calculate your path to financial independence

常见问题

FIRE计算器 for 英国 - FAQ

这个FIRE计算器真的免费吗?

是的。FIRE计算器完全免费 - 无需付款,无需注册邮箱。它在Google Sheets中运行,因此您拥有并控制自己的数据。

如何在55岁前获取养老金资金?

除极端情况外,您无法在55岁前(2028年起为57岁)提取SIPP或职场养老金。英国FIRE策略通常使用ISA和GIA投资作为提前退休到养老金领取年龄之间的过渡资金。这就是ISA缴款对英国FIRE规划如此重要的原因。

英国典型的FIRE数字是多少?

这完全取决于年度支出以及是否考虑国家养老金。年度支出£30,000的人可能将目标设定为£750,000(25倍)。加上未来每年£11,500的国家养老金,一旦达到国家养老金领取年龄,投资组合只需覆盖每年£18,500 - 这意味着长期目标可能更低。

4%法则在英国适用吗?

4%法则基于美国市场数据,但对全球市场的类似分析表明3.5-4%是合理的范围。一些英国FIRE规划者使用3.5%以增加安全边际,尤其是对于非常长期的退休(40年以上)。国家养老金还提供了一个底线,降低了对投资组合的依赖。

ISA额度对FIRE有多重要?

非常重要。每年£20,000的ISA额度提供免税增长和免税提取 - 无资本利得税,利息或股息无所得税。对于FIRE而言,ISA是养老金前过渡期的主要工具。每年最大化ISA缴款是大多数英国FIRE策略的基石。

Can't find the answer you're looking for? Contact our team