Australia

Calculadora FIRE for Australia

Calcula tu camino hacia la independencia financiera - factorizando super, edad de preservación, Pensión por Edad y reglas fiscales australianas - en una calculadora gratuita de Google Sheets.

In Depth

El Problema de Dos Cubos en la Planificación FIRE Australiana

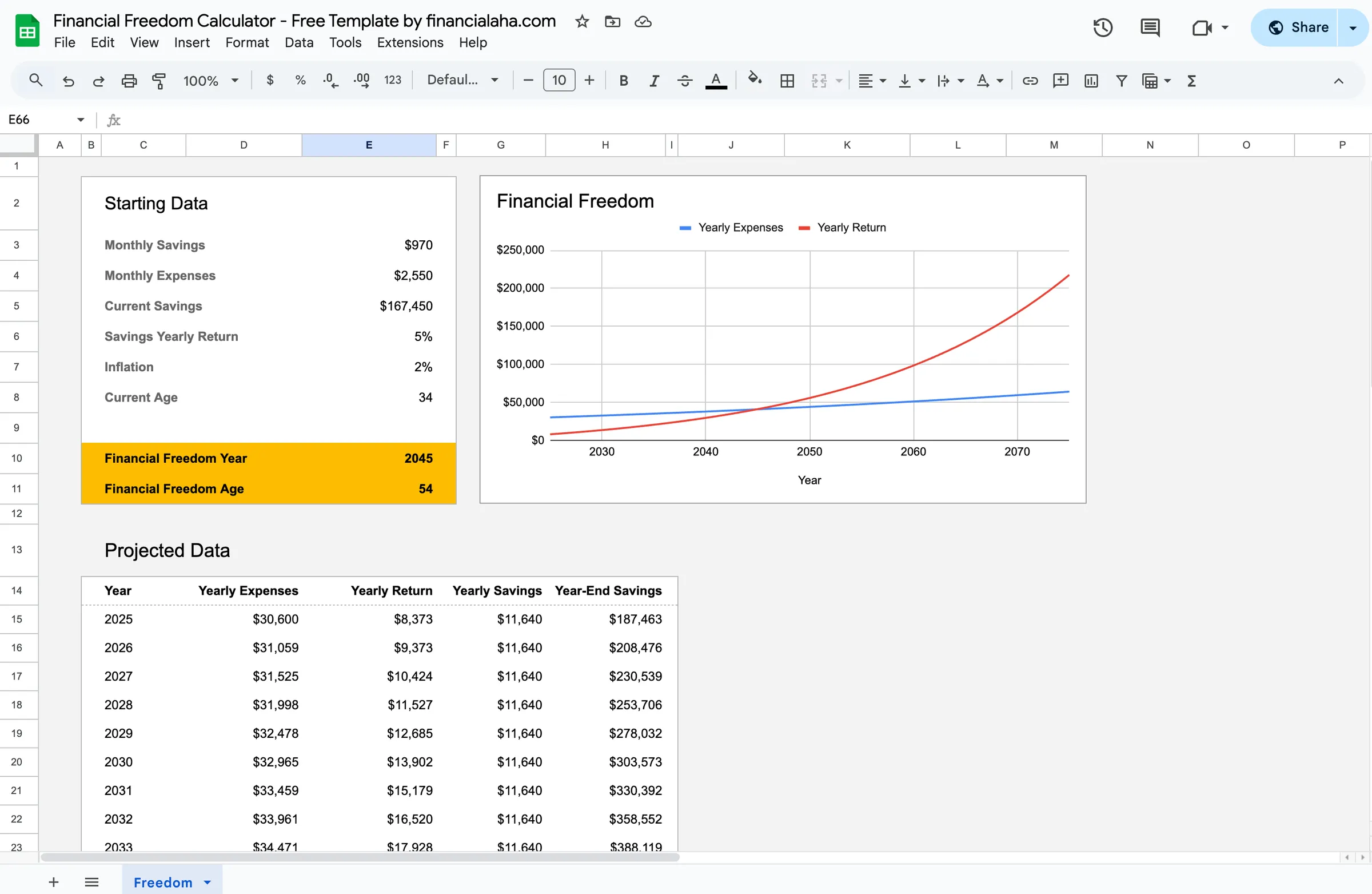

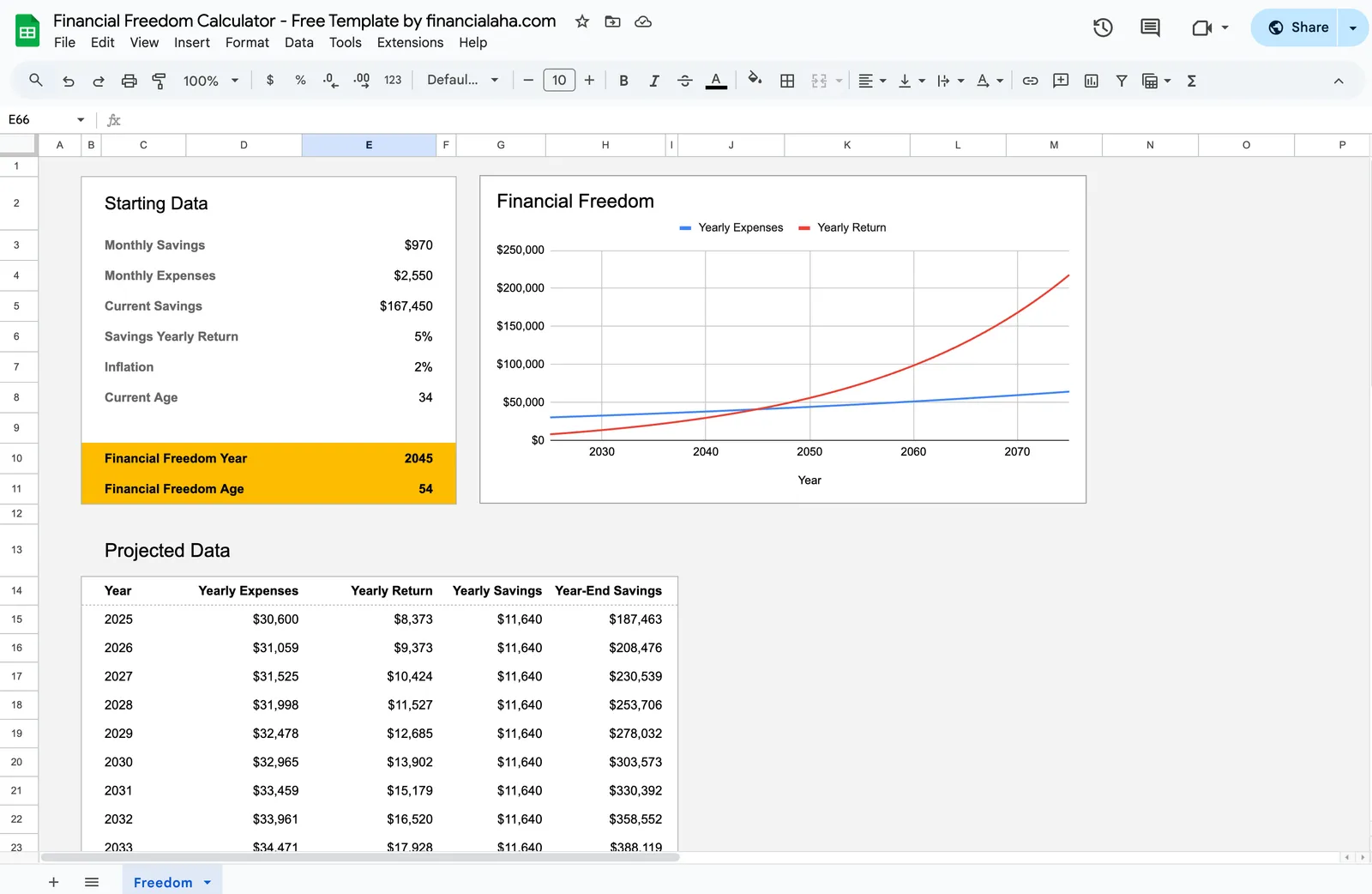

La planificación de FIRE australiana tiene un desafío estructural que no existe en la mayoría de otros países - el bloqueo de super. Con la superannuation inaccesible hasta la edad de preservación (60 para la mayoría), cualquiera que persiga la jubilación temprana necesita dos fondos separados. La cartera no-super cubre gastos de vida desde la fecha de FIRE hasta los 60, y super se hace cargo a partir de ahí. Este enfoque de dos cubos es la característica definitoria de la estrategia FIRE australiana.

Medicare elimina una de las barreras más grandes para la jubilación temprana que existe en los EE.UU. La cobertura de atención médica básica continúa independientemente del estado de empleo, financiada a través del gravamen de Medicare pagado durante los años de trabajo. El seguro de salud privado es opcional para cobertura básica, aunque la carga de cobertura de salud de por vida significa que retrasar la cobertura privada puede aumentar las primas más adelante. Para fines de planificación de FIRE, los costos de atención médica siguen siendo dignos de presupuesto - medicamentos recetados, dental y óptico se suman - pero la línea de base es dramáticamente más baja que en países sin cobertura universal.

La Pensión por Edad a partir de los 67 proporciona un piso de ingresos que reduce el requisito de cartera a largo plazo. Alguien que llega a los 67 años con activos por debajo del umbral de pensión completa recibe aproximadamente $30,000 por año del gobierno. Incluso una pensión parcial proporciona apoyo significativo. Esto significa que la fase posterior a los 67 de la jubilación requiere menos de las inversiones personales, y el número general de FIRE puede ser más pequeño que lo que el cálculo simple de 25x gastos anuales sugeriría.

Australia

FIRE en Australia: Lo Que Debes Saber

La planificación de FIRE australiana tiene características únicas - super obligatorio, Medicare y la Pensión por Edad afectan el camino hacia la independencia financiera.

Super crea una base de ahorros forzados pero bloquea fondos hasta los 60

La contribución de super obligatoria del 12% es excelente para construir riqueza de jubilación, pero no se puede acceder hasta la edad de preservación (60). Los planificadores de FIRE australianos necesitan una estrategia de dos cubos: suficientes inversiones no-super para cubrir el gasto anterior a los 60, y super para la edad 60 en adelante. Esta división es la característica definitoria de la planificación de FIRE australiana.

Medicare significa que la atención médica no es una barrera de FIRE

A diferencia de los EE.UU., donde los costos de atención médica son un desafío importante de FIRE, el sistema Medicare de Australia proporciona cobertura independientemente del estado de empleo. El gravamen de Medicare (2%) se paga a través de impuestos, y las visitas de médicos de cabecera con facturación masiva son gratuitas. El seguro de salud privado es opcional, no esencial para cobertura básica.

La Pensión por Edad puede reducir las necesidades de cartera a largo plazo

A partir de los 67 años, la Pensión por Edad proporciona un piso de ingresos para aquellos que califican. Dependiendo de los activos en ese momento, podría proporcionar $15,000-30,000/año por persona. Esto reduce la cartera de inversión necesaria para el gasto posterior a los 67, lo que potencialmente permite un objetivo FIRE general más pequeño.

Las tasas fiscales australianas afectan la ecuación de ahorros

Con tasas marginales de hasta el 45% (más gravamen de Medicare), el sistema fiscal australiano toma una parte significativa de los ingresos más altos. Usar sacrificio salarial a super (gravado al 15%) y maximizar inversiones fiscalmente efectivas (como acciones con créditos de franqueo) son estrategias comunes para mejorar la tasa de ahorros después de impuestos.

Obtener la Plantilla

Primeros Pasos

Ejecución de Tus Números FIRE Australianos Con Super

Ingresa tus activos invertidos actuales

Ingresa tanto saldos de inversión de super como de no-super. La calculadora necesita ambos para modelar el enfoque de dos fases - no-super para jubilación temprana, super para después de los 60.

Establece tu gasto anual objetivo

Ingresa gastos anuales esperados en jubilación temprana. Con Medicare cubriendo atención médica básica, enfócate en vivienda, alimentos, servicios, seguros, transporte y estilo de vida. Usa tu gasto actual como una guía realista.

Ingresa tu desglose de ahorros anuales

Ingresa cuánto va a super (empleador + voluntario) y cuánto va a inversiones no-super. La división importa porque la porción no-super determina qué tan temprano puedes acceder a fondos de FIRE.

Factoriza la Pensión por Edad futura

Si esperas calificar para una Pensión por Edad parcial o completa a partir de los 67, incluye esto como ingreso futuro. Reduce cuánto tu cartera necesita proporcionar en las décadas posteriores de la jubilación.

Revisa tu fecha FIRE

La calculadora muestra cuándo las inversiones no-super pueden sostener tu gasto anterior a los 60 y cuándo super comienza a apoyarte a partir de los 60 en adelante. Ajusta las tasas de ahorro para ver cómo cambia el cronograma.

Véalo en Acción

Así es la plantilla

Explora la plantilla para ver cómo gestiona el presupuesto, las categorías y el seguimiento de gastos - todo adaptable a tu configuración financiera local.

- Selector de moneda integrado

- Categorías personalizables

- Seguimiento de presupuesto vs. real

- Gráficos y resúmenes visuales

Calculate your path to financial independence

Preguntas Frecuentes

Calculadora FIRE for Australia - FAQ

¿Es realmente gratuita esta calculadora FIRE?

Sí. La calculadora FIRE es completamente gratuita - sin pago, sin correo electrónico requerido. Se ejecuta en Google Sheets así que posees y controlas tus datos.

¿Cómo manejo el bloqueo de super para FIRE?

Construye inversiones no-super (ETFs, acciones, ahorros) para cubrir gastos de vida desde tu edad FIRE objetivo hasta los 60. A partir de los 60, super proporciona retiros libres de impuestos. Muchos planificadores australianos de FIRE lo piensan como dos problemas separados: el puente (anterior a los 60) y la cartera principal (posterior a los 60).

¿Cuál es un número típico de FIRE australiano?

Depende del gasto anual. Alguien gastando $50,000/año podría apuntar a $1.25 millones en inversiones totales (25x). Pero esto necesita dividirse: suficiente fuera de super para el período anterior a los 60, con super cubriendo el resto. La elegibilidad de Pensión por Edad a partir de los 67 puede reducir el total necesario.

¿Funciona la regla del 4% en Australia?

La regla del 4% se basó en datos del mercado estadounidense, pero el principio es similar globalmente. Muchos planificadores australianos de FIRE usan 3.5-4%. La Pensión por Edad y super obligatorio proporcionan redes de seguridad adicionales que los jubilados estadounidenses no tienen, lo que puede hacer que el camino FIRE australiano sea ligeramente más indulgente.

¿Debo maximizar super o invertir fuera de super para FIRE?

Ambos importan. Super proporciona ventajas fiscales (impuesto de contribuciones del 15%, impuesto del 0% sobre ganancias en fase de pensión) pero está bloqueado hasta los 60. Las inversiones no-super se gravan a tasas marginales pero son accesibles inmediatamente. La mayoría de las estrategias australianas de FIRE implican contribuir lo suficiente a super para necesidades posteriores a los 60 mientras dirigen los ahorros restantes a cuentas no-super para el período de puente.

Can't find the answer you're looking for? Contact our team

Explorar Más

Free Tools for Australia

¿Listo para comenzar?

Descargue instantáneamente y comience a gestionar sus finanzas, o contáctenos para diseñar un paquete de plantillas personalizado para sus necesidades.