Australië

FIRE Calculator for Australië

Bereken uw weg naar financiële onafhankelijkheid - rekening houdend met super, bewaringsleftijd, Age Pension en Australische belastingregels - in een gratis Google Sheets calculator.

In Depth

Het twee-emmer probleem in Australische FIRE-planning

Australische FIRE-planning heeft een structureel probleem dat niet in de meeste andere landen bestaat - de super lock-in. Met superannuation ontoegankelijk tot bewaringsleftijd (60 voor de meesten), heeft iedereen die vroeg pensioen nastreeft twee afzonderlijke geldpools nodig. De niet-super-portefeuille dekt levensuitgaven van de FIRE-datum tot 60, en super overneemt daarna. Deze twee-emmer benadering is het bepaalde kenmerk van de Australische FIRE-strategie.

Medicare verwijdert een van de grootste belemmeringen voor vroeg pensioen dat in de VS bestaat. Basiszorgdeking wordt voortgezet ongeacht werkstatus, gefinancierd via de Medicare-heffing die tijdens werkende jaren wordt betaald. Private ziektekostenverzekering is optioneel voor basisdeking, hoewel het levenslanglast op ziekenhuisdekkingsstapeling betekent dat uitstellen van private dekking later premies kan verhogen. Voor FIRE-planningsdoeleinden zijn gezondheidskosten nog steeds de moeite waard om voor in te budgetteren - receptmedicijnen, tandarts en optiek voegen op - maar de basislijn is drastisch lager dan in landen zonder universele dekking.

De Age Pension vanaf 67 biedt een inkomstenvloer die de lange-termijn portefeuillbehoefte vermindert. Iemand die 67 jaar wordt bereikt met activa onder de volledige pensioensmelting ontvangt ongeveer $ 30.000 per jaar van de regering. Zelfs een gedeeltelijk pensoen biedt betekenisvolle ondersteuning. Dit betekent dat de post-67 fase van pensionering minder van persoonlijke beleggingen vereist, en het algehele FIRE-getal kan kleiner zijn dan de eenvoudige 25x jaarlijkse uitgavensberekening zou suggereren.

Australië

FIRE in Australië: wat u moet weten

Australische FIRE-planning heeft unieke kenmerken - verplichte super, Medicare en Age Pension beïnvloeden allemaal het pad naar financiële onafhankelijkheid.

Super creëert een geforceerde spaarsbasis maar vergrendelt fondsen tot 60

De 12% verplichte super-bijdrage is geweldig voor het opbouwen van pensioenrijkdom, maar kan niet worden geopend tot bewaringsleftijd (60). Australische FIRE-planners hebben een twee-emmer strategie nodig: genoeg niet-super-beleggingen om vóór 60 uitgaven te dekken, en super voor leeftijd 60 en hoger. Dit splitsen is het bepaalde kenmerk van Australische FIRE-planning.

Medicare betekent dat gezondheidszorg geen FIRE-barrière is

In tegenstelling tot de VS, waar gezondheidskosten een groot FIRE-probleem zijn, biedt Australië's Medicare-systeem dekking ongeacht werkstatus. De Medicare-heffing (2%) wordt door belasting betaald, en bulkfacturerings-huisartsenbezoeken zijn gratis. Private ziektekostenverzekering is optioneel, niet essentieel voor basisdeking.

De Age Pension kan lange-termijn portefeuillbehoeften verminderen

Vanaf leeftijd 67 biedt de Age Pension een inkomstenvloer voor degenen die kwalificeren. Afhankelijk van activa op dat moment, kan het $ 15.000-30.000/jaar per persoon leveren. Dit vermindert de beleggingsportefeuille die nodig is voor na-67 uitgaven, waardoor mogelijk een kleiner algeheel FIRE-doel mogelijk is.

Australische belastingtarieven beïnvloeden de spaarsvergelijking

Met marginale tarieven tot 45% (plus Medicare-heffing), neemt het Australische belastingstelsel een aanzienlijk aandeel van hogere inkomsten. Het gebruik van salaris offer aan super (belast op 15%) en het maximaliseren van belastingeffectieve beleggingen (zoals aandelen met frankeringskredits) zijn veelvoorkomende strategieën om de na-belasting spaarquote te verbeteren.

Haal het sjabloon

Aan de Slag

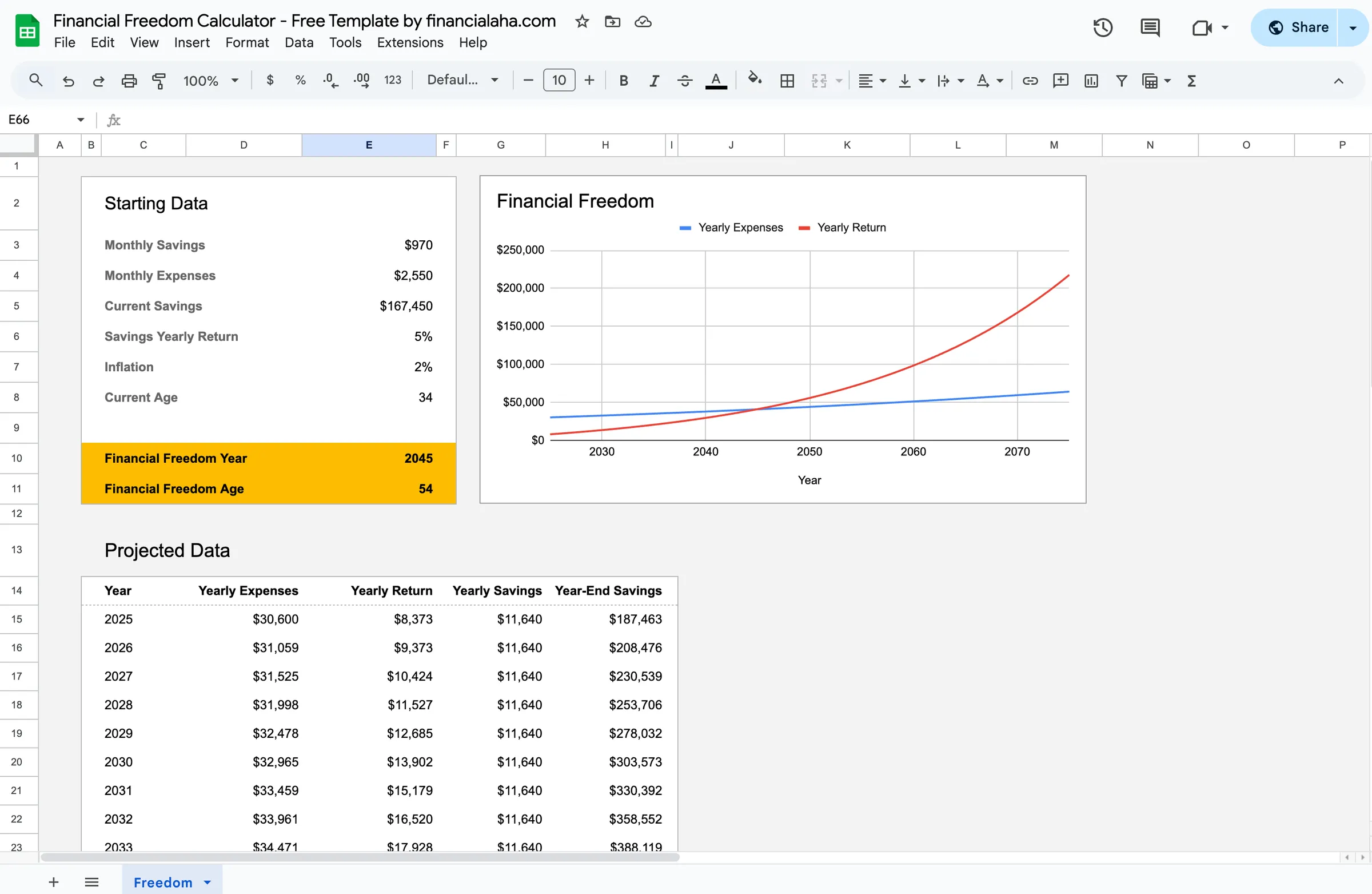

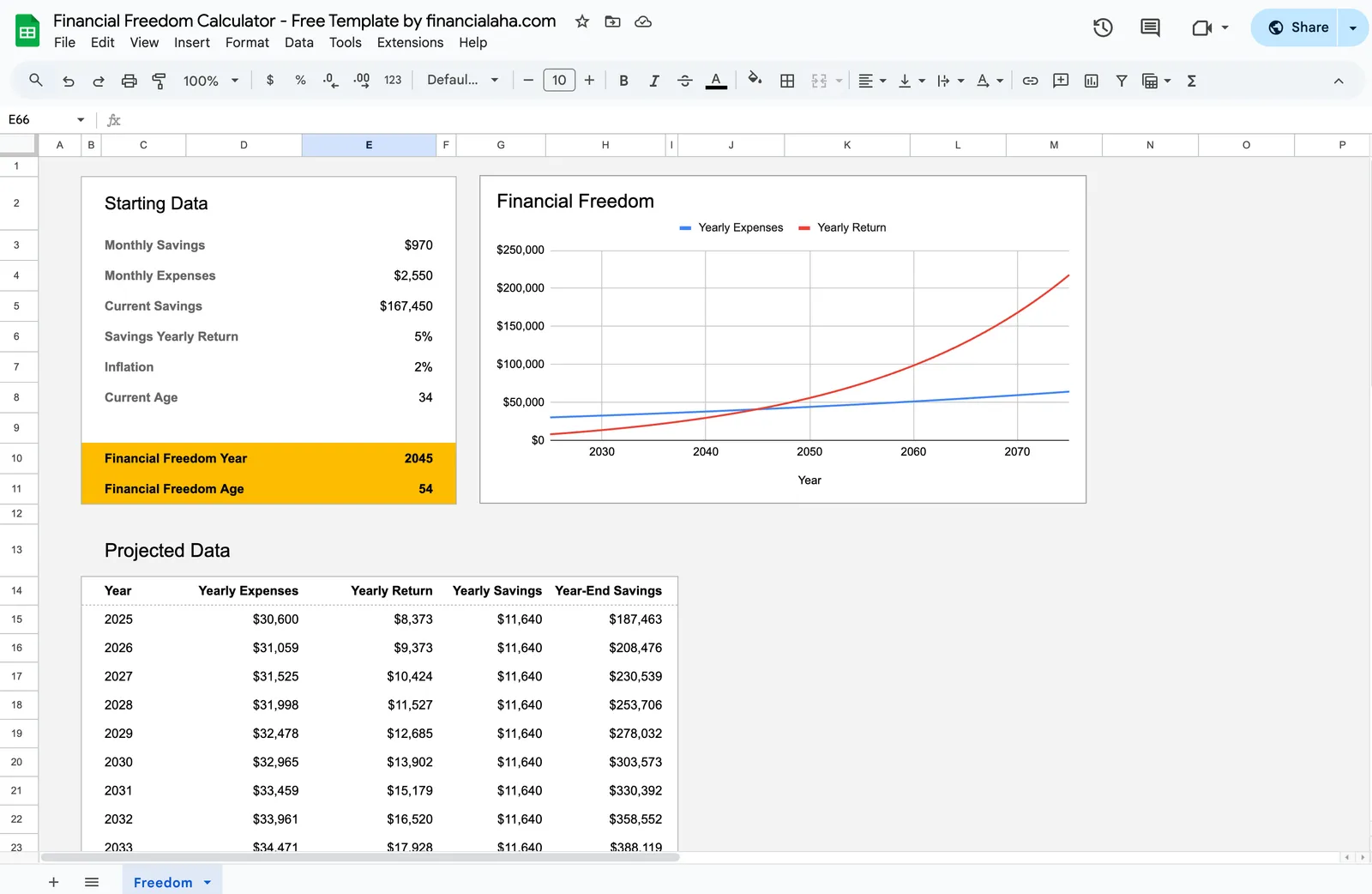

Uw Australische FIRE-getallen uitvoeren met Super

Voer uw huidge beleggde activa in

Voer zowel super als niet-super beleggingssaldi in. De calculator heeft beide nodig om de twee-fase benadering te modeleren - niet-super voor vroeg pensioen, super voor na 60.

Stel uw doeljaarlijkse uitgaven in

Voer verwachte jaarlijkse uitgaven in vroeg pensioen in. Met Medicare die basisgezondheidszorg dekt, richt u zich op huisvesting, voedsel, nutsbedrijven, verzekering, vervoer en levensstijl. Gebruik uw huidge uitgaven als realistische gids.

Voer uw jaarlijkse spaarverdeling in

Voer in hoeveel naar super (werkgever + vrijwillig) en hoeveel naar niet-super beleggingen gaat. Het splitsen is belangrijk omdat het niet-super deel bepaalt hoe vroeg u FIRE-fondsen kunt openen.

Houd rekening met toekomstige Age Pension

Indien u verwacht een gedeeltelijk of volledige Age Pension vanaf 67 jaar in aanmerking te komen, voegt u dit in als toekomstig inkomsten. Het vermindert hoeveel uw portefeuille in de latere decennia van pensionering moet leveren.

Controleer uw FIRE-datum

De calculator toont wanneer niet-super-beleggingen uw pre-60 uitgaven kunnen ondersteunen en wanneer super vanaf 60 jaar u kan ondersteunen. Pas spaartarieven aan om te zien hoe de tijdlijn verschuift.

Zie het in Actie

Hoe het sjabloon eruit ziet

Blader door het sjabloon om te zien hoe het omgaat met budgettering, categorieën en uitgavenbewaking - allemaal aanpasbaar aan uw lokale financiële situatie.

- Ingebouwde valutakiezer

- Aanpasbare categorieën

- Budget versus werkelijke bewaking

- Visuele grafieken en samenvattingen

Calculate your path to financial independence

Veelgestelde Vragen

FIRE Calculator for Australië - FAQ

Is deze FIRE-calculator werkelijk gratis?

Ja. De FIRE-calculator is volledig gratis - geen betaling, geen e-mail vereist. Het werkt in Google Sheets zodat u uw gegevens bezit en controleert.

Hoe ga ik met de super-lock-in voor FIRE om?

Bouw niet-super-beleggingen (ETF's, aandelen, besparingen) op om levensuitgaven van uw doelstelling-FIRE-leeftijd tot 60 te dekken. Vanaf 60 biedt super belastingvrije opnames. Veel Australische FIRE-planners denken er als twee afzonderlijke problemen: de brug (vóór 60) en de belangrijkste portefeuille (na 60).

Wat is een typisch Australisch FIRE-getal?

Dit hangt af van jaarlijkse uitgaven. Iemand die $ 50.000/jaar uitgeeft, kan zich richten op $ 1,25 miljoen in totale beleggingen (25x). Maar dit moet worden gesplitst: genoeg buiten super voor de pre-60 periode, met super voor de rest. Age Pension geschiktheid vanaf 67 kan het totaal verminderen.

Werkt de 4%-regel in Australië?

De 4%-regel was gebaseerd op Amerikaanse marktgegevens, maar het principe is wereldwijd vergelijkbaar. Veel Australische FIRE-planners gebruiken 3,5-4%. De Age Pension en verplichte super bieden aanvullende veiligheidsnetwerk die Amerikaanse gepensioneerden niet hebben, wat het Australische FIRE-pad enigszins kan vergevingsgezinder maken.

Moet ik super maximaliseren of buiten super beleggen voor FIRE?

Beide materie. Super biedt belastingvoordelen (15% bijdragenbelasting, 0% belasting op inkomsten in pensioenfase) maar is vergrendeld tot 60. Niet-super-beleggingen worden tegen marginale tarieven belast maar zijn onmiddellijk toegankelijk. De meeste Australische FIRE-strategieën omvatten het bijdragen van genoeg aan super voor post-60-behoeften, terwijl resterende besparingen naar niet-super-rekeningen voor de bruggeperiode worden gericht.

Can't find the answer you're looking for? Contact our team

Klaar om te beginnen?

Download direct en begin met het beheren van uw financiën, of neem contact met ons op voor een aangepast sjabloonpakket voor uw behoeften.