Austrália

Calculadora FIRE for Austrália

Calcule seu caminho para a independência financeira - considerando super, idade de preservação, Pensão por Idade e regras fiscais australianas - em uma calculadora Google Sheets gratuita.

In Depth

O Problema dos Dois Baldes no Planejamento FIRE Australiano

O planejamento australiano de FIRE tem um desafio estrutural que não existe na maioria dos outros países - o bloqueio super. Com superannuation inacessível até a idade de preservação (60 para a maioria), qualquer pessoa em busca de aposentadoria antecipada precisa de dois conjuntos separados de dinheiro. A carteira não-super cobre despesas de subsistência desde a data FIRE até 60, e super assume de lá. Esta abordagem de dois baldes é a característica definidora da estratégia australiana de FIRE.

Medicare remove uma das maiores barreiras para aposentadoria antecipada que existe nos EUA. A cobertura básica de saúde continua independentemente do status de emprego, financiada através da taxa Medicare paga durante anos de trabalho. Seguro de saúde privado é opcional para cobertura básica, embora o carregamento de cobertura de saúde vitalício signifique que retardar cobertura privada possa aumentar prêmios mais tarde. Para fins de planejamento FIRE, custos de saúde ainda valem a pena orçar - medicamentos prescritos, dentário e óptico se acumulam - mas a linha de base é dramaticamente mais baixa do que em países sem cobertura universal.

A Pensão por Idade a partir dos 67 fornece um piso de renda que reduz o requisito de carteira de longo prazo. Alguém que atinge os 67 anos com ativos abaixo do limiar de pensão total recebe aproximadamente $ 30.000 por ano do governo. Mesmo uma pensão parcial fornece suporte significativo. Isso significa que a fase pós-67 da aposentadoria requer menos de investimentos pessoais, e o número FIRE geral pode ser menor do que o cálculo de 25x de despesas anuais simples sugeriria.

Austrália

FIRE na Austrália: O Que Saber

O planejamento australiano de FIRE tem características únicas - super obrigatório, Medicare e a Pensão por Idade afetam o caminho para a independência financeira.

Super cria uma base de poupança forçada, mas bloqueia fundos até os 60 anos

A contribuição super obrigatória de 12% é ótima para construir riqueza de aposentadoria, mas não pode ser acessada até a idade de preservação (60). Os planejadores australianos de FIRE precisam de uma estratégia de dois baldes: investimentos não-super suficientes para cobrir gastos pré-60 e super para os 60 anos em diante. Esta divisão é a característica definidora do planejamento australiano de FIRE.

Medicare significa que saúde não é uma barreira de FIRE

Ao contrário dos EUA, onde os custos de saúde são um grande desafio de FIRE, o sistema Medicare da Austrália fornece cobertura independentemente do status de emprego. A taxa Medicare (2%) é paga através de impostos, e visitas ao GP de faturamento em massa são gratuitas. Seguro de saúde privado é opcional, não essencial para cobertura básica.

A Pensão por Idade pode reduzir as necessidades de portfólio de longo prazo

A partir dos 67 anos, a Pensão por Idade fornece um piso de renda para quem se qualifica. Dependendo de ativos nesse momento, poderia fornecer $ 15.000-30.000/ano por pessoa. Isso reduz a carteira de investimentos necessária para gastos pós-67, potencialmente permitindo um alvo FIRE geral menor.

As taxas fiscais australianas afetam a equação de poupança

Com taxas marginais de até 45% (mais taxa Medicare), o sistema fiscal australiano leva uma parcela significativa de rendas mais altas. Usar sacrifício salarial para super (tributado a 15%) e maximizar investimentos fiscais eficazes (como ações com créditos de franquia) são estratégias comuns para melhorar a taxa de poupança após impostos.

Obter o Modelo

Primeiros Passos

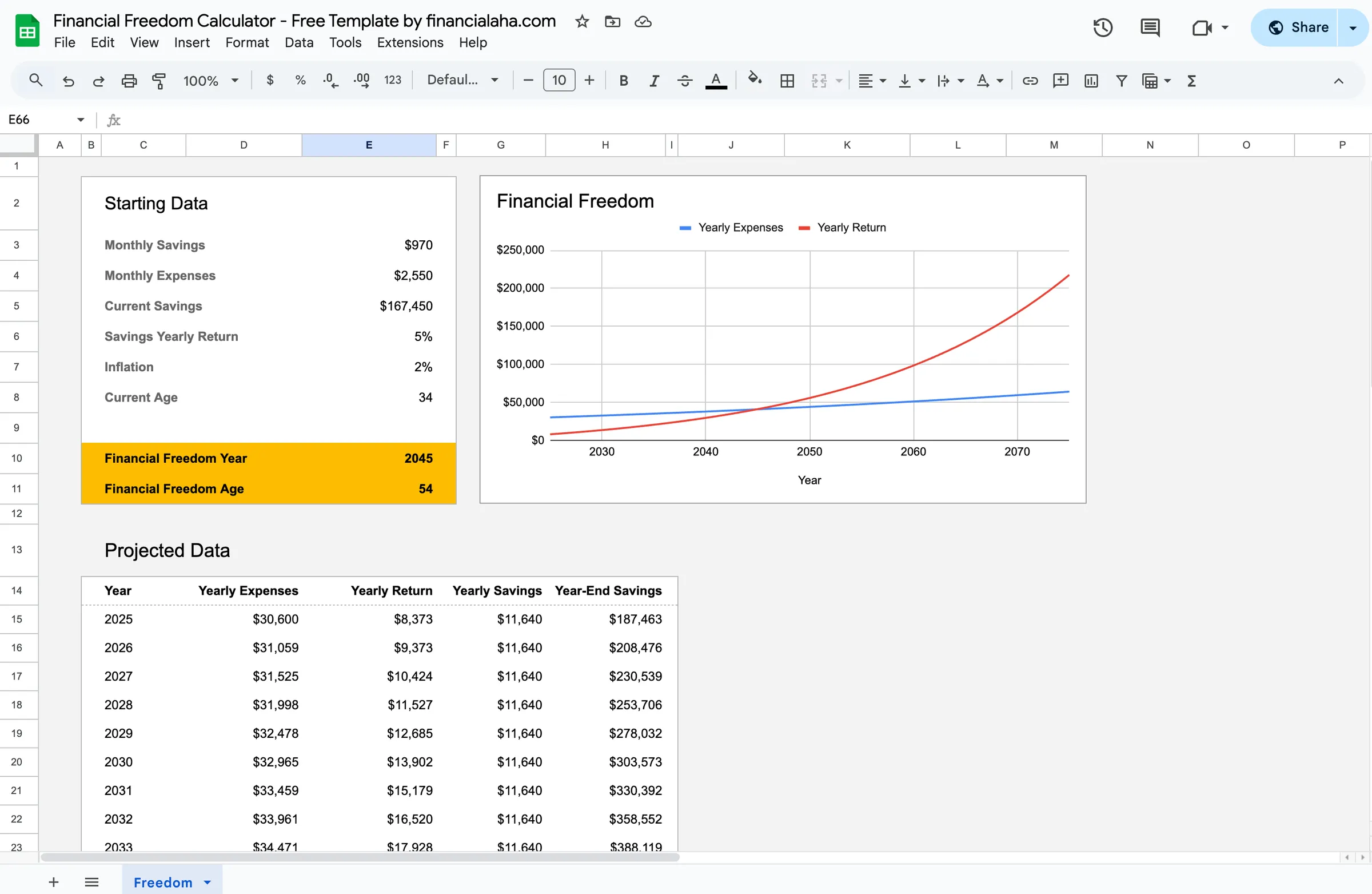

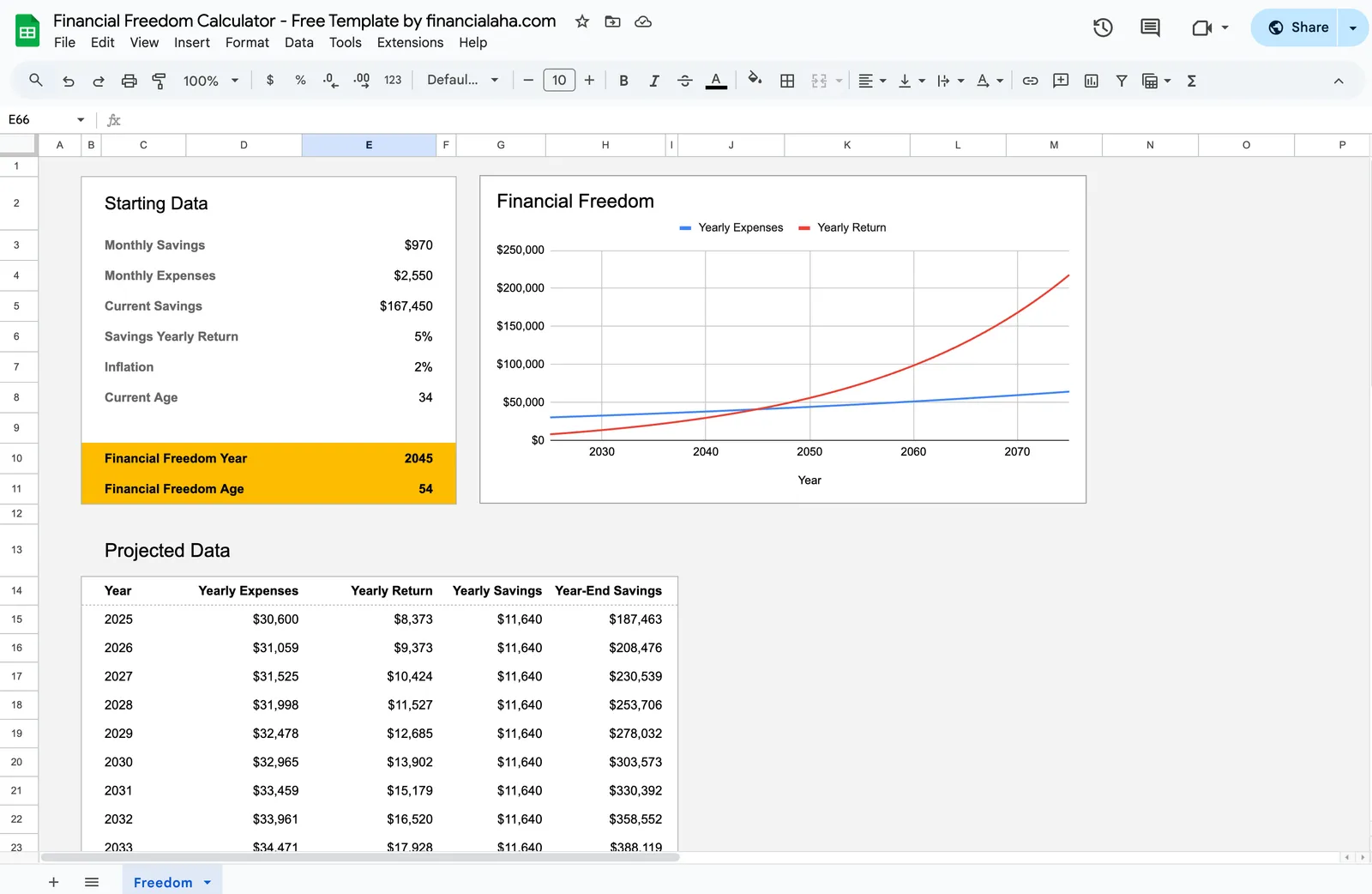

Executando seus números FIRE australianos com Super

Insira seus ativos investidos atuais

Insira os saldos de investimento super e não-super. A calculadora precisa de ambos para modelar a abordagem de duas fases - não-super para aposentadoria antecipada, super para depois dos 60.

Defina suas despesas anuais alvo

Insira as despesas anuais esperadas na aposentadoria antecipada. Com Medicare cobrindo saúde básica, concentre-se em moradia, alimentos, utilidades, seguros, transporte e estilo de vida. Use seus gastos atuais como um guia realista.

Insira sua divisão anual de poupança

Insira quanto vai para super (empregador + voluntário) e quanto vai para investimentos não-super. A divisão importa porque a parcela não-super determina o quão cedo você pode acessar fundos FIRE.

Fator na Pensão por Idade futura

Se você espera se qualificar para uma Pensão por Idade parcial ou total a partir dos 67 anos, inclua isso como renda futura. Isso reduz quanto sua carteira precisa fornecer nas décadas posteriores da aposentadoria.

Revise sua data FIRE

A calculadora mostra quando investimentos não-super podem sustentar seus gastos pré-60 e quando super começa a apoiá-lo a partir dos 60 anos em diante. Ajuste as taxas de poupança para ver como o cronograma muda.

Ver em Ação

Como o modelo se parece

Explore o modelo para ver como ele gerencia orçamento, categorias e acompanhamento de despesas - tudo adaptável à sua realidade financeira local.

- Seletor de moeda integrado

- Categorias personalizáveis

- Acompanhamento de orçamento vs. realizado

- Gráficos e resumos visuais

Calculate your path to financial independence

Perguntas Frequentes

Calculadora FIRE for Austrália - FAQ

Esta calculadora FIRE é realmente gratuita?

Sim. A calculadora FIRE é completamente gratuita - sem pagamento, sem email necessário. Ele roda no Google Sheets para que você possua e controle seus dados.

Como faço para lidar com o bloqueio super para FIRE?

Construa investimentos não-super (ETFs, ações, poupança) para cobrir despesas de subsistência desde sua idade FIRE alvo até 60. A partir dos 60, super fornece saques livres de impostos. Muitos planejadores australianos de FIRE o veem como dois problemas separados: a ponte (pré-60) e a carteira principal (pós-60).

Qual é um número FIRE australiano típico?

Depende dos gastos anuais. Alguém gastando $ 50.000/ano poderia ter como alvo $ 1,25 milhão em investimentos totais (25x). Mas isso precisa ser dividido: o suficiente fora de super para o período pré-60, com super cobrindo o resto. A elegibilidade da Pensão por Idade a partir dos 67 anos pode reduzir o total necessário.

A regra de 4% funciona na Austrália?

A regra de 4% foi baseada em dados de mercado dos EUA, mas o princípio é similar globalmente. Muitos planejadores australianos de FIRE usam 3,5-4%. A Pensão por Idade e super obrigatório fornecem redes de segurança adicionais que aposentados dos EUA não têm, o que pode tornar o caminho australiano de FIRE ligeiramente mais tolerante.

Devo maximizar super ou investir fora de super para FIRE?

Ambos importam. Super fornece vantagens fiscais (imposto de contribuição de 15%, imposto de 0% sobre ganhos na fase de pensão), mas é bloqueado até os 60. Investimentos não-super são tributados com taxas marginais, mas estão acessíveis imediatamente. A maioria das estratégias australianas de FIRE envolve contribuir o suficiente para super para necessidades pós-60, enquanto direcionam poupança restante para contas não-super para o período de ponte.

Can't find the answer you're looking for? Contact our team

Explorar Mais

Free Tools for Austrália

Pronto para comecar?

Baixe instantaneamente e comece a gerenciar suas financas, ou entre em contato conosco para criar um pacote de modelos personalizado para suas necessidades.