Australien

FIRE-Rechner for Australien

Berechnen Sie Ihren Weg zur finanziellen Unabhängigkeit - unter Berücksichtigung von Super, Erhaltungsalter, Altersrente und australischen Steuerregeln - in einem kostenlosen Google Sheets-Rechner.

In Depth

Das Zwei-Behälter-Problem in der australischen FIRE-Planung

Die australische FIRE-Planung hat eine strukturelle Herausforderung, die in den meisten anderen Ländern nicht existiert - die Super-Sperre. Bei unerreichbarem Super bis zum Erhaltungsalter (60 für die meisten) benötigt jeder, der vorzeitige Rente anstrebt, zwei separate Geldpools. Das Nicht-Super-Portfolio deckt die Lebenshaltungskosten ab dem FIRE-Datum bis 60 Jahre ab, und Super übernimmt ab dort. Dieser Zwei-Behälter-Ansatz ist das definierende Merkmal der australischen FIRE-Strategie.

Medicare beseitigt eine der größten Hindernisse für vorzeitige Rente, die in den USA existiert. Die grundlegende Gesundheitsversorgung läuft unabhängig vom Beschäftigungsstatus weiter, finanziert durch die Medicare-Abgabe, die während der Arbeitsjahre gezahlt wird. Die private Krankenversicherung ist optional für die Grundversorgung, obwohl das lebenslange Gesundheitsschutzladen bedeutet, dass die Verzögerung der privaten Versicherung später die Prämien erhöhen kann. Für FIRE-Planungszwecke lohnt sich die Budgetierung der Gesundheitskosten immer noch - Verschreibungsmittel, Zahn- und Augenpflege summieren sich - aber die Grundlinie ist dramatisch niedriger als in Ländern ohne universelle Deckung.

Die Altersrente ab 67 Jahren bietet ein Einkommensgrundeinkommen, das die langfristige Portfolioanforderung reduziert. Jemand, der mit Vermögenswerten unter der Schwelle der vollständigen Rente das Alter von 67 Jahren erreicht, erhält etwa $ 30.000 pro Jahr von der Regierung. Selbst eine teilweise Rente bietet sinnvolle Unterstützung. Dies bedeutet, dass die Phase nach 67 Jahren der Rente weniger von persönlichen Anlagen benötigt, und die insgesamt FIRE-Zahl kann kleiner sein als die einfache 25x-Jahresausgabensberechnung vorgeben würde.

Australien

FIRE in Australien: Was Sie wissen sollten

Australische FIRE-Planung hat einzigartige Merkmale - Zwangsrente, Medicare und die Altersrente beeinflussen den Weg zur finanziellen Unabhängigkeit.

Super schafft eine erzwungene Sparbasis, aber sperrt Mittel bis 60

Der obligatorische Super-Beitrag von 12% ist großartig für den Aufbau von Altersversorgungsvermögen, kann aber erst ab dem Erhaltungsalter (60) zugegriffen werden. Australische FIRE-Planer benötigen eine Zwei-Behälter-Strategie: ausreichend Nicht-Super-Anlagen, um Ausgaben vor dem 60. Geburtstag abzudecken, und Super für das Alter 60 und darüber hinaus. Diese Aufteilung ist das definierende Merkmal der australischen FIRE-Planung.

Medicare bedeutet, dass Gesundheitswesen kein FIRE-Hindernis ist

Anders als in den USA, wo Gesundheitskosten ein großes FIRE-Challenge sind, bietet das australische Medicare-System unabhängig vom Beschäftigungsstatus Deckung. Die Medicare-Abgabe (2%) wird durch Steuern gezahlt, und Massenabrechnung von Hausarztbesuchen ist kostenlos. Private Krankenversicherung ist optional, nicht wesentlich für grundlegenden Schutz.

Die Altersrente kann langfristige Portfoliobedarf senken

Ab dem Alter von 67 Jahren bietet die Altersrente ein Einkommensgrundeinkommen für diejenigen, die sich qualifizieren. Abhängig von Vermögenswerten zu diesem Zeitpunkt könnte es $ 15.000 - 30.000 / Jahr pro Person bieten. Dies reduziert das für die Ausgaben nach 67 erforderliche Anlageportfolio und ermöglicht möglicherweise ein kleineres FIRE-Gesamtziel.

Australische Steuersätze beeinflussen die Spargleichung

Mit Grenzsteuersätzen von bis zu 45% (plus Medicare-Abgabe) nimmt das australische Steuersystem einen erheblichen Anteil höherer Einkommen. Die Verwendung von Gehaltsaufopferung zu Super (besteuert mit 15%) und die Maximierung steuereffektiver Anlagen (wie Aktien mit Franking-Gutschriften) sind übliche Strategien zur Verbesserung der Sparquote nach Steuern.

Vorlage erhalten

Erste Schritte

Ausführung Ihrer australischen FIRE-Zahlen mit Super

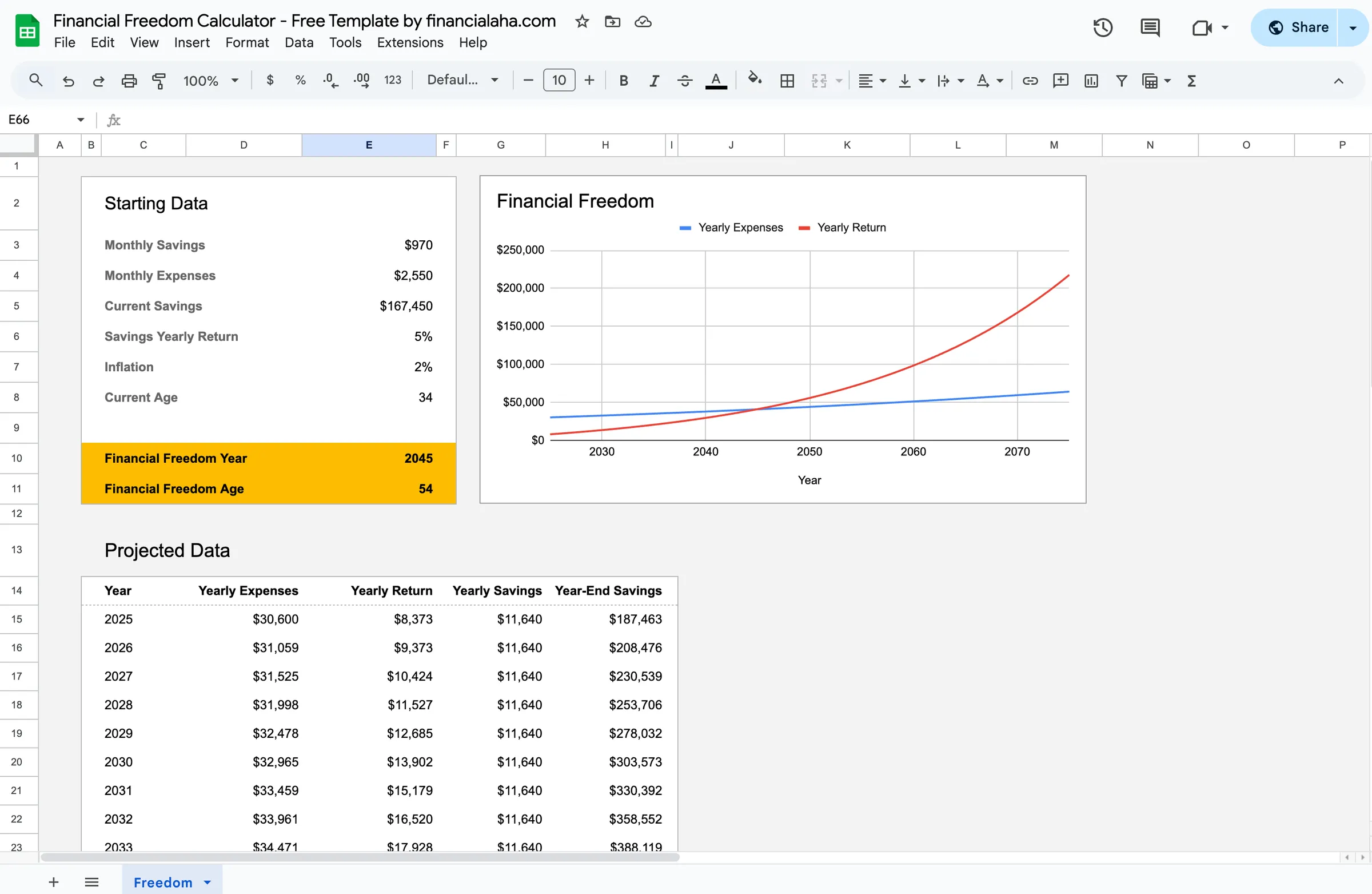

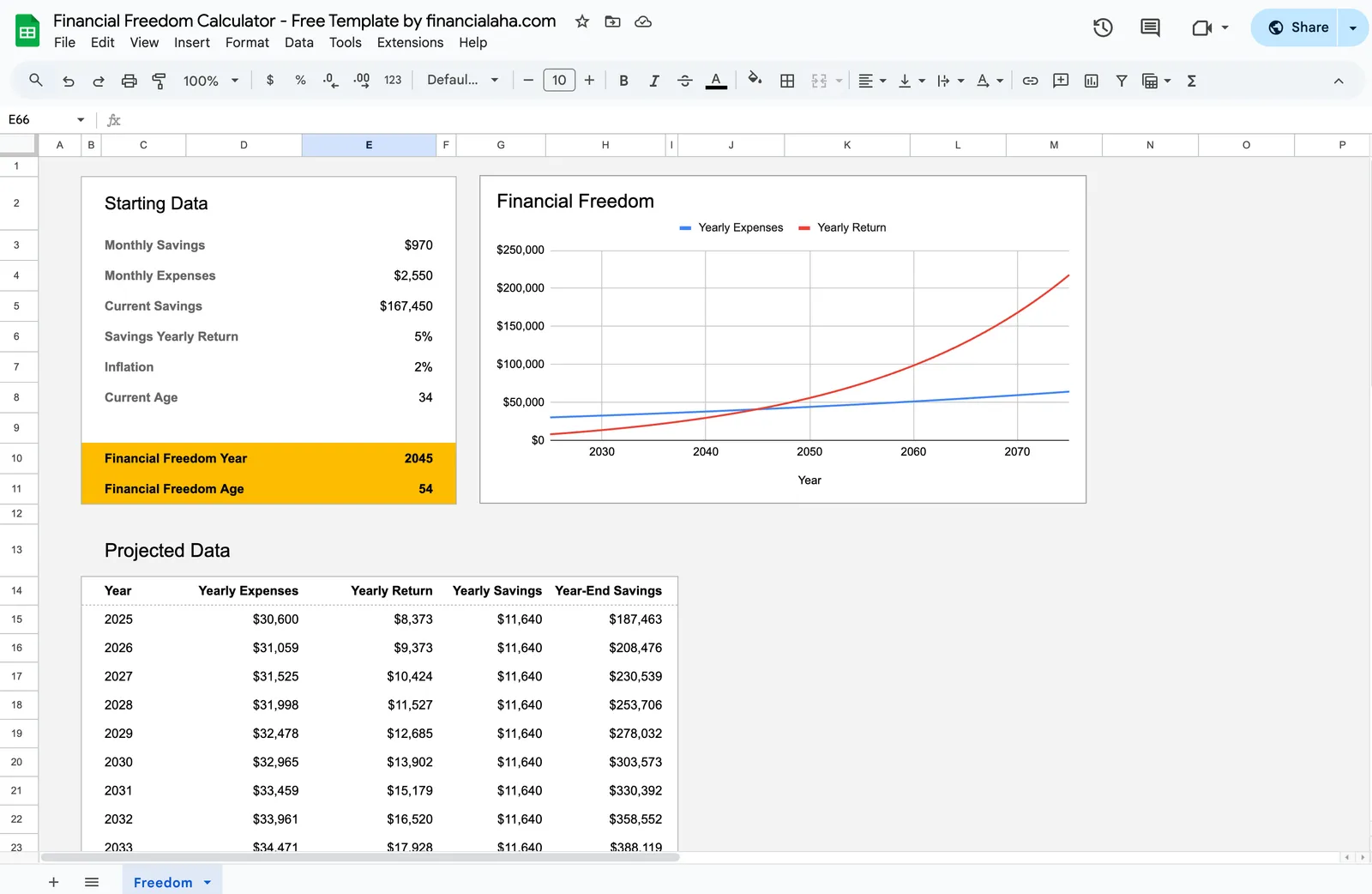

Geben Sie Ihre aktuellen investierten Vermögenswerte ein

Geben Sie sowohl Super- als auch Nicht-Super-Anlagebilanzen ein. Der Rechner benötigt beides, um den Zwei-Phasen-Ansatz zu modellieren - Nicht-Super für vorzeitige Rente, Super für nach 60.

Legen Sie Ihre jährlichen Zielausgaben fest

Geben Sie erwartete Jahresausgaben in vorzeitiger Rente ein. Mit Medicare, das grundlegenden Gesundheitswesen abdeckt, konzentrieren Sie sich auf Wohnung, Lebensmittel, Nebenkosten, Versicherung, Transport und Lebensstil. Verwenden Sie Ihre aktuellen Ausgaben als realistischen Leitfaden.

Geben Sie Ihre jährliche Sparverhältnisaufteilung ein

Geben Sie ein, wie viel zu Super (Arbeitgeber + freiwillig) und wie viel zu Nicht-Super-Investitionen geht. Die Aufteilung ist wichtig, weil der Nicht-Super-Anteil bestimmt, wie früh Sie auf FIRE-Mittel zugreifen können.

Berücksichtigung zukünftiger Altersrente

Wenn Sie von Alter 67 eine teilweise oder vollständige Altersrente erhalten erwarten, beziehen Sie dies als zukünftiges Einkommen ein. Es reduziert, wie viel Ihr Portfolio in den späteren Jahrzehnten des Ruhestands bieten muss.

Überprüfen Sie Ihr FIRE-Datum

Der Rechner zeigt, wann Nicht-Super-Anlagen Ihre Ausgaben vor 60 Jahren decken können und wann Super ab 60 Jahren Ihnen helfen kann. Passen Sie die Sparquoten an, um zu sehen, wie sich die Zeitachse verschiebt.

In Aktion sehen

So sieht die Vorlage aus

Schauen Sie sich die Vorlage an, um zu sehen, wie sie Budgetierung, Kategorien und Ausgabenverfolgung handhabt - alles anpassbar an Ihre lokale Finanzsituation.

- Integrierte Währungsauswahl

- Anpassbare Kategorien

- Budget- vs. Ist-Verfolgung

- Visuelle Diagramme und Zusammenfassungen

Calculate your path to financial independence

Häufige Fragen

FIRE-Rechner for Australien - FAQ

Ist dieser FIRE-Rechner wirklich kostenlos?

Ja. Der FIRE-Rechner ist völlig kostenlos - kein Zahlungs-, kein E-Mail-Erfordernis. Er läuft in Google Sheets, sodass Sie Ihre Daten besitzen und kontrollieren.

Wie gehe ich mit der Super-Sperre für FIRE um?

Bauen Sie Nicht-Super-Anlagen (ETFs, Aktien, Ersparnisse) auf, um Lebenshaltungskosten von Ihrem Ziel-FIRE-Alter bis 60 Jahren abzudecken. Ab 60 Jahren bietet Super steuerfreie Abhebungen. Viele australische FIRE-Planer denken an zwei separate Probleme: die Brücke (vor 60) und das Hauptportfolio (nach 60).

Welche FIRE-Zahl ist typisch für Australien?

Es kommt auf die Jahresausgaben an. Jemand, der $ 50.000 / Jahr ausgibt, könnte $ 1,25 Millionen Gesamtinvestitionen (25x) anstreben. Aber dies muss aufgeteilt werden: ausreichend außerhalb von Super für die Zeit vor 60 Jahren, Super deckt den Rest. Die Altersrentenberechtigung ab 67 kann die Gesamtmenge reduzieren.

Funktioniert die 4%-Regel in Australien?

Die 4%-Regel basierte auf US-Marktdaten, aber das Prinzip ist weltweit ähnlich. Viele australische FIRE-Planer verwenden 3,5-4%. Die Altersrente und obligatorische Super bieten zusätzliche Sicherheitsnetze, die US-Rentner nicht haben, was den australischen FIRE-Weg etwas kulanter machen kann.

Sollte ich Super maximieren oder außerhalb von Super für FIRE investieren?

Beides ist wichtig. Super bietet Steuervorteile (15% Beitragssteuer, 0% Steuer auf Einnahmen in der Rentnerphase), ist aber bis 60 Jahre gesperrt. Nicht-Super-Anlagen werden zu Grenzsteuersätzen besteuert, sind aber sofort zugänglich. Die meisten australischen FIRE-Strategien beinhalten eine ausreichende Beitrag zu Super für Bedarf nach 60 Jahren, während verbleibende Ersparnisse auf Nicht-Super-Konten für die Überbrückungszeit gerichtet werden.

Can't find the answer you're looking for? Contact our team

Bereit loszulegen?

Laden Sie sofort herunter und beginnen Sie mit der Verwaltung Ihrer Finanzen, oder kontaktieren Sie uns für ein individuelles Vorlagenpaket.