Australia

Calcolatore FIRE for Australia

Calcola il tuo percorso verso l'indipendenza finanziaria - tenendo conto di super, età di conservazione, pensione di vecchiaia e regole fiscali australiane - in un calcolatore gratuito di Google Sheets.

In Depth

Il problema a due secchi nella pianificazione FIRE australiana

La pianificazione australiana del FIRE ha una sfida strutturale che non esiste nella maggior parte degli altri paesi - il blocco super. Con la superannuation inaccessibile fino all'età di conservazione (60 per la maggior parte), chiunque persegua il pensionamento anticipato ha bisogno di due pool di denaro separate. Il portafoglio non super copre le spese di vita dalla data FIRE fino ai 60 anni, e super prende il sopravvento da allora. Questo approccio a due secchi è la caratteristica distintiva della strategia FIRE australiana.

Medicare rimuove una delle più grandi barriere al pensionamento anticipato che esiste negli Stati Uniti. La copertura sanitaria di base continua indipendentemente dallo stato di lavoro, finanziata tramite il prelievo Medicare pagato durante gli anni lavorativi. L'assicurazione sanitaria privata è facoltativa per la copertura di base, anche se l'addebito della copertura sanitaria a vita significa che rimandare la copertura privata può aumentare i premi in seguito. Ai fini della pianificazione del FIRE, i costi dell'assistenza sanitaria meritano comunque un budget - i farmaci da prescrizione, l'odontoiatria e l'ottica si sommano - ma la linea di base è drammaticamente inferiore rispetto ai paesi senza copertura universale.

La pensione di vecchiaia dai 67 anni fornisce un minimo di reddito che riduce il fabbisogno del portafoglio a lungo termine. Qualcuno che raggiunge i 67 anni con beni al di sotto della soglia di pensione completa riceve circa $ 30.000 all'anno dal governo. Anche una pensione parziale fornisce un supporto significativo. Ciò significa che la fase post-67 della pensione richiede meno dagli investimenti personali e il numero FIRE complessivo può essere inferiore a quello che il semplice calcolo 25x delle spese annuali suggerirebbe.

Australia

FIRE in Australia: cosa sapere

La pianificazione australiana del FIRE ha caratteristiche uniche - super obbligatorio, Medicare e la pensione di vecchiaia influiscono tutti sul percorso verso l'indipendenza finanziaria.

Super crea una base di risparmio forzata ma blocca i fondi fino a 60

Il contributo super obbligatorio del 12% è eccellente per costruire ricchezza pensionistica, ma non è possibile accedervi fino all'età di conservazione (60). I pianificatori australiani del FIRE hanno bisogno di una strategia a due secchi: investimenti non super sufficienti per coprire la spesa pre-60 e super per i 60 anni e oltre. Questa divisione è la caratteristica distintiva della pianificazione FIRE australiana.

Medicare significa che l'assistenza sanitaria non è un ostacolo al FIRE

A differenza degli Stati Uniti, dove i costi dell'assistenza sanitaria sono una sfida importante del FIRE, il sistema Medicare dell'Australia fornisce copertura indipendentemente dallo stato di lavoro. Il prelievo Medicare (2%) viene pagato tramite imposte e le visite mediche di base sono gratuite. L'assicurazione sanitaria privata è facoltativa, non essenziale per la copertura di base.

La pensione di vecchiaia può ridurre i fabbisogni del portafoglio a lungo termine

A partire dai 67 anni, la pensione di vecchiaia fornisce un minimo di reddito per coloro che si qualificano. A seconda dei beni in quel momento, potrebbe fornire $ 15.000-30.000 / anno a persona. Questo riduce il portafoglio di investimenti necessario per la spesa post-67, consentendo potenzialmente un obiettivo FIRE complessivo più piccolo.

Gli aliquote fiscali australiane influiscono sull'equazione dei risparmi

Con aliquote marginali fino al 45% (più prelievo Medicare), il sistema fiscale australiano prende una quota significativa dei redditi più alti. L'utilizzo del sacrificio salariale al super (tassato al 15%) e la massimizzazione degli investimenti efficienti dal punto di vista fiscale (come le azioni con crediti di franchigia) sono strategie comuni per migliorare il tasso di risparmio al netto delle imposte.

Ottieni il Modello

Per Iniziare

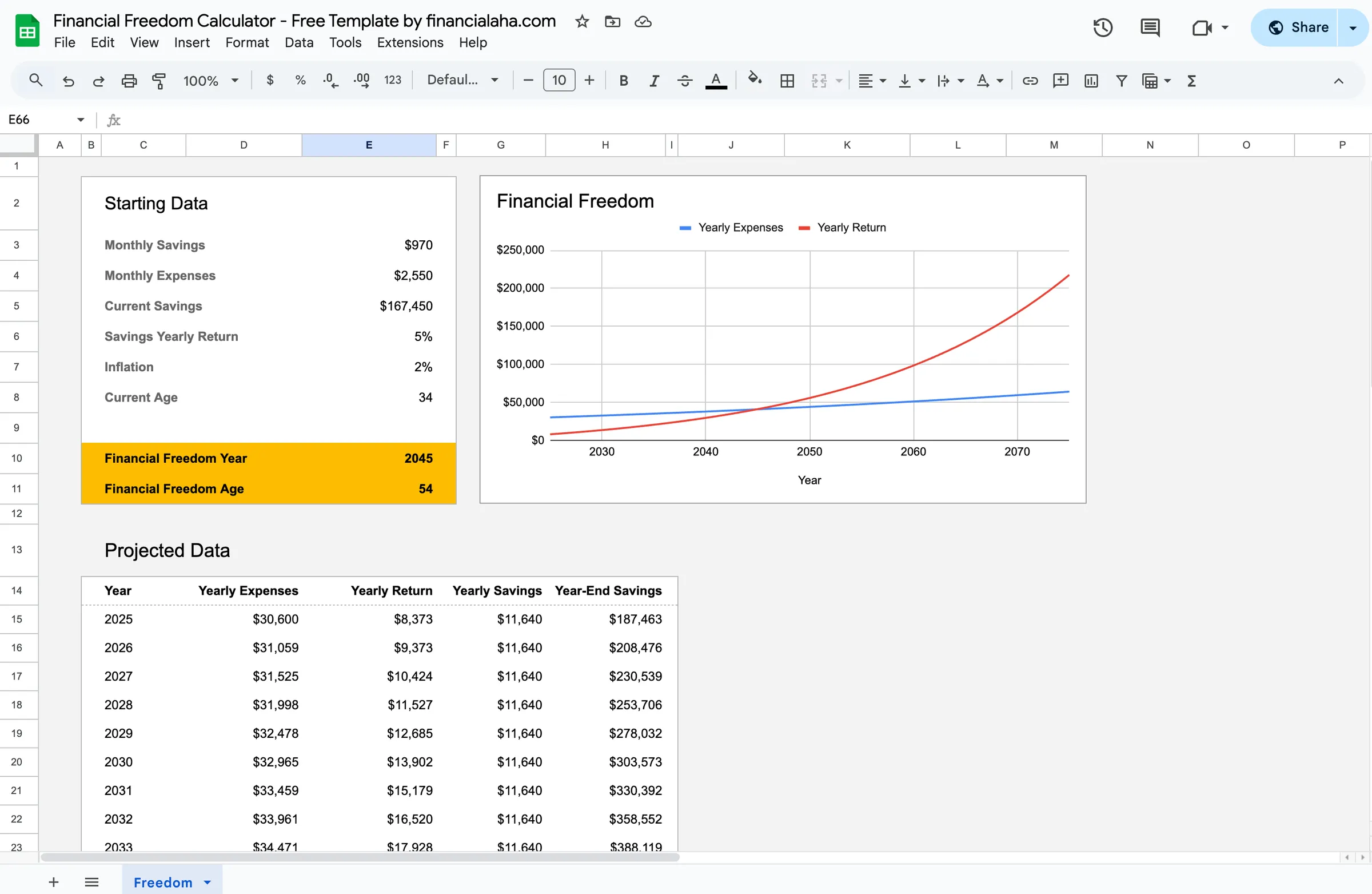

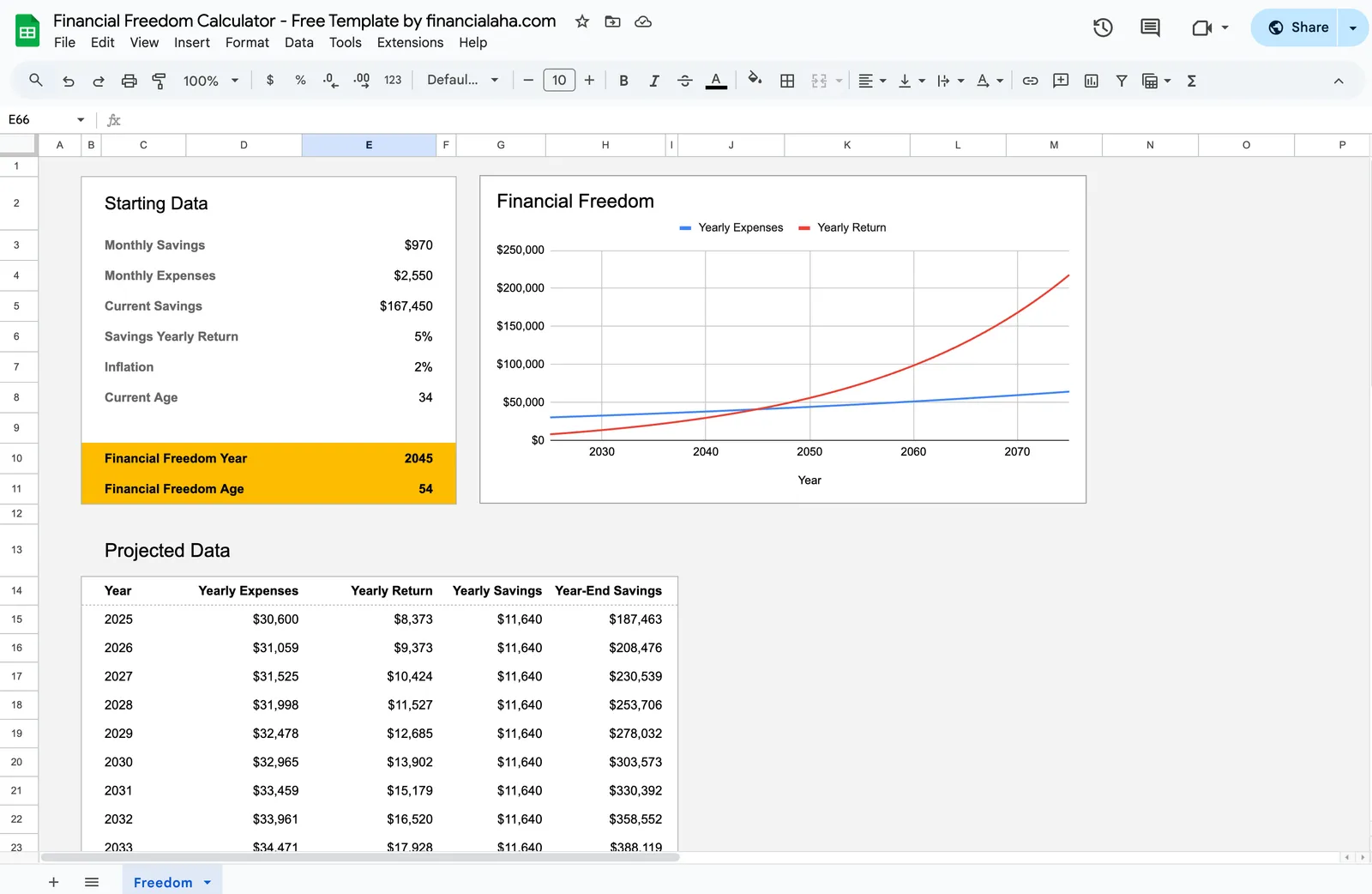

Esecuzione dei tuoi numeri australiani del FIRE con Super

Inserisci i tuoi attuali beni investiti

Inserisci sia i saldi di investimento super che non super. Il calcolatore ha bisogno di entrambi per modellare l'approccio a due fasi - non super per il pensionamento anticipato, super per dopo i 60.

Imposta la tua spesa annuale target

Inserisci le spese annuali previste al pensionamento anticipato. Con Medicare che copre l'assistenza sanitaria di base, concentrati su alloggio, cibo, utenze, assicurazioni, trasporto e stile di vita. Usa la tua spesa attuale come guida realistica.

Inserisci la tua ripartizione dei risparmi annuali

Inserisci quanto va al super (datore di lavoro + volontario) e quanto va agli investimenti non super. La divisione è importante perché la parte non super determina quanto presto puoi accedere ai fondi FIRE.

Fattore nella futura pensione di vecchiaia

Se ci si aspetta di qualificarsi per una pensione di vecchiaia parziale o completa dai 67 anni, includi questo come reddito futuro. Riduce quanto il tuo portafoglio deve fornire nei decenni successivi della pensione.

Esamina la tua data FIRE

Il calcolatore mostra quando gli investimenti non super possono sostenere la tua spesa pre-60 e quando super entra in gioco per sostenerti dai 60 anni in poi. Regola i tassi di risparmio per vedere come cambia la cronologia.

Guarda in Azione

Come appare il modello

Scorri il modello per vedere come gestisce il budget, le categorie e il monitoraggio delle spese - tutto adattabile alla tua configurazione finanziaria locale.

- Selettore di valuta integrato

- Categorie personalizzabili

- Monitoraggio budget vs effettivo

- Grafici e riepiloghi visivi

Calculate your path to financial independence

Domande Frequenti

Calcolatore FIRE for Australia - FAQ

Questo calcolatore FIRE è davvero gratuito?

Sì. Il calcolatore FIRE è completamente gratuito - nessun pagamento, nessuna email richiesta. Viene eseguito in Google Sheets in modo da possedere e controllare i tuoi dati.

Come gestisco il blocco super per FIRE?

Costruisci investimenti non super (ETF, azioni, risparmi) per coprire le spese di vita dal tuo obiettivo FIRE fino ai 60 anni. Dai 60 anni, il super fornisce prelievi esentasse. Molti pianificatori australiani del FIRE pensano a questo come a due problemi separati: il ponte (pre-60) e il portafoglio principale (post-60).

Qual è un numero FIRE australiano tipico?

Dipende dalla spesa annuale. Qualcuno che spende $ 50.000 / anno potrebbe mirare a $ 1,25 milioni in investimenti totali (25x). Ma questo deve essere diviso: abbastanza al di fuori del super per il periodo pre-60, con super che copre il resto. L'idoneità alla pensione di vecchiaia dai 67 anni può ridurre il totale necessario.

La regola del 4% funziona in Australia?

La regola del 4% era basata sui dati del mercato statunitense, ma il principio è simile a livello globale. Molti pianificatori australiani del FIRE usano 3,5-4%. La pensione di vecchiaia e il super obbligatorio forniscono reti di sicurezza aggiuntive che i pensionati statunitensi non hanno, il che può rendere il percorso australiano del FIRE leggermente più indulgente.

Dovrei massimizzare il super o investire al di fuori del super per FIRE?

Entrambi contano. Super fornisce vantaggi fiscali (tasse sui contributi del 15%, tasse 0% sui guadagni nella fase pensionistica) ma è bloccato fino a 60. Gli investimenti non super sono tassati alle aliquote marginali ma sono immediatamente accessibili. La maggior parte delle strategie australiane del FIRE implicano il contributo sufficiente a super per le esigenze post-60 mentre si indirizzano i risparmi rimanenti ai conti non super per il periodo di ponte.

Can't find the answer you're looking for? Contact our team

Scopri di Più

Free Tools for Australia

Pronto per iniziare?

Scarica istantaneamente e inizia a gestire le tue finanze, o contattaci per progettare un pacchetto di modelli personalizzato per le tue esigenze.