Australie

Calculatrice FIRE for Australie

Calculez votre chemin vers l'indépendance financière - en tenant compte de la super, de l'âge de préservation, de la pension de vieillesse et des règles fiscales australiennes - dans une calculatrice Google Sheets gratuite.

In Depth

Le problème des deux seaux dans la planification australienne du FIRE

La planification australienne du FIRE a un défi structurel qui n'existe pas dans la plupart des autres pays - le verrouillage super. Avec la superannuation inaccessible jusqu'à l'âge de préservation (60 ans pour la plupart), quiconque poursuit une retraite anticipée a besoin de deux pools d'argent distincts. Le portefeuille non super couvre les dépenses de vie de la date FIRE jusqu'à 60 ans, et la super reprend à partir de là. Cette approche à deux seaux est la caractéristique déterminante de la stratégie australienne du FIRE.

Medicare supprime l'une des plus grandes barrières à la retraite anticipée qui existe aux États-Unis. La couverture médicale de base continue indépendamment du statut d'emploi, financée par le prélèvement Medicare payé pendant les années de travail. L'assurance maladie privée est facultative pour une couverture de base, bien que le chargement de la couverture de santé à vie signifie que retarder la couverture privée peut augmenter les primes ultérieurement. Aux fins de la planification du FIRE, les coûts des soins de santé valent toujours la peine d'être budgétisés - les médicaments sur ordonnance, les soins dentaires et optiques s'accumulent - mais la ligne de base est dramatiquement inférieure à celle des pays sans couverture universelle.

La pension de vieillesse à partir de 67 ans fournit un plancher de revenu qui réduit l'exigence de portefeuille à long terme. Quelqu'un qui atteint l'âge de 67 ans avec des actifs en dessous du seuil de pension complète reçoit environ 30 000 $ par an du gouvernement. Même une pension partielle fournit un soutien significatif. Cela signifie que la phase après 67 de la retraite nécessite moins des investissements personnels, et le nombre global de FIRE peut être inférieur à ce que le simple calcul de 25x les dépenses annuelles suggérerait.

Australie

FIRE en Australie : Ce qu'il faut savoir

La planification australienne du FIRE a des caractéristiques uniques - la super obligatoire, Medicare et la pension de vieillesse affectent tous le chemin vers l'indépendance financière.

Super crée une base d'épargne forcée mais verrouille les fonds jusqu'à 60 ans

La cotisation super obligatoire de 12 % est excellente pour la construction de la richesse de retraite, mais elle ne peut pas être accessible jusqu'à l'âge de préservation (60 ans). Les planificateurs australiens du FIRE ont besoin d'une stratégie à deux seaux : suffisamment d'investissements non super pour couvrir les dépenses avant 60 ans, et la super pour 60 ans et plus. Cette division est la caractéristique déterminante de la planification australienne du FIRE.

Medicare signifie que les soins de santé ne sont pas une barrière FIRE

Contrairement aux États-Unis, où les coûts des soins de santé sont un défi majeur du FIRE, le système Medicare australien fournit une couverture indépendamment du statut d'emploi. Le prélèvement Medicare (2 %) est payé par les impôts, et les visites au médecin généraliste facturées en bloc sont gratuites. L'assurance maladie privée est facultative, non essentielle pour une couverture de base.

La pension de vieillesse peut réduire les besoins en portefeuille à long terme

À partir de 67 ans, la pension de vieillesse fournit un plancher de revenu pour ceux qui se qualifient. Selon les actifs à ce moment-là, il pourrait fournir 15 000 - 30 000 $/an par personne. Cela réduit le portefeuille d'investissement nécessaire pour les dépenses après 67 ans, ce qui pourrait permettre une cible FIRE globale plus petite.

Les taux d'impôt australiens affectent l'équation d'épargne

Avec des taux marginaux jusqu'à 45 % (plus le prélèvement Medicare), le système fiscal australien prend une part importante des revenus plus élevés. L'utilisation du sacrifice de salaire à la super (imposée à 15 %) et la maximisation des investissements fiscalement efficaces (comme les actions avec crédits de franchiage) sont des stratégies courantes pour améliorer le taux d'épargne après impôt.

Obtenir le modèle

Premiers pas

Exécuter vos chiffres FIRE australiens avec Super

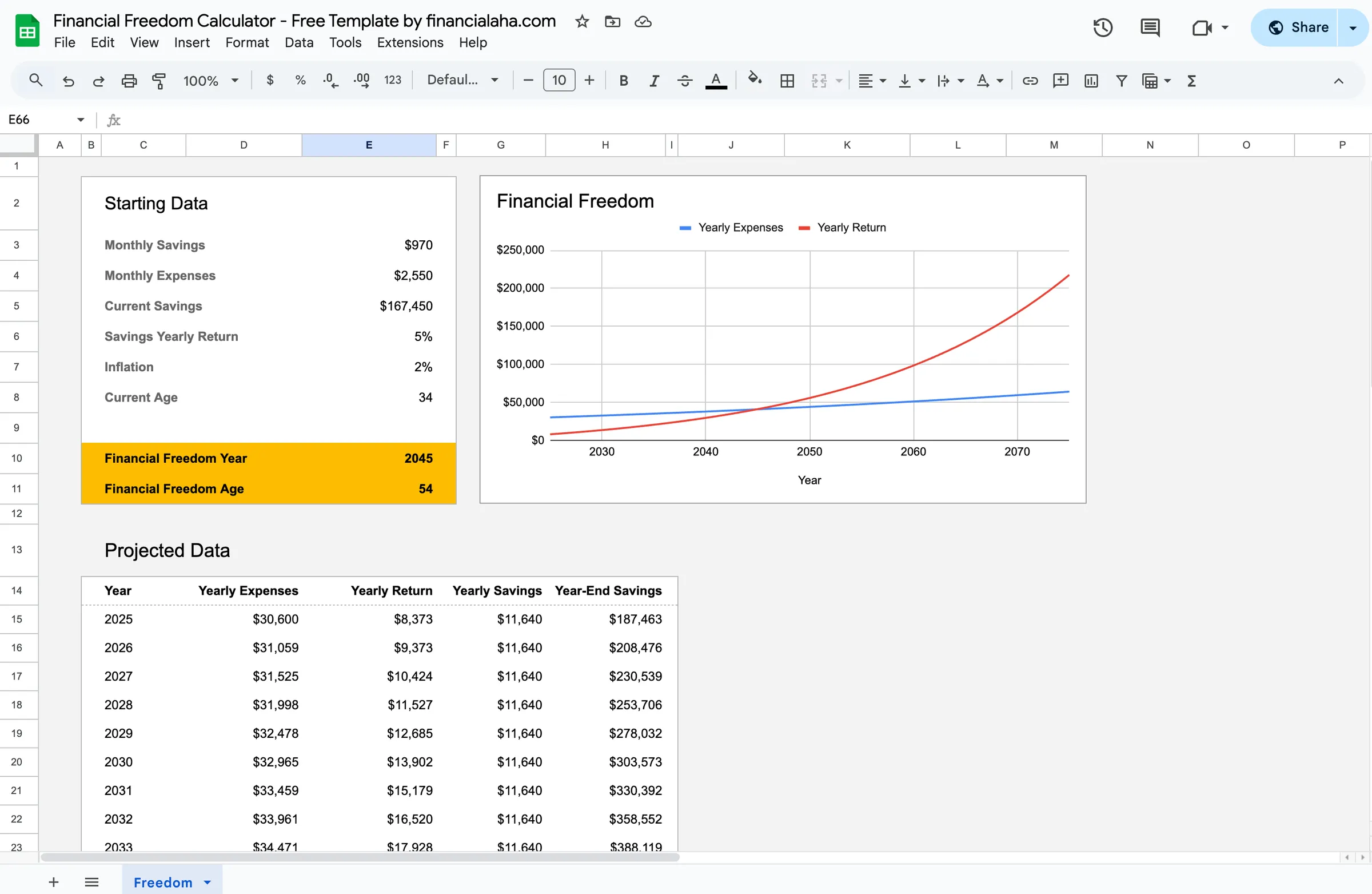

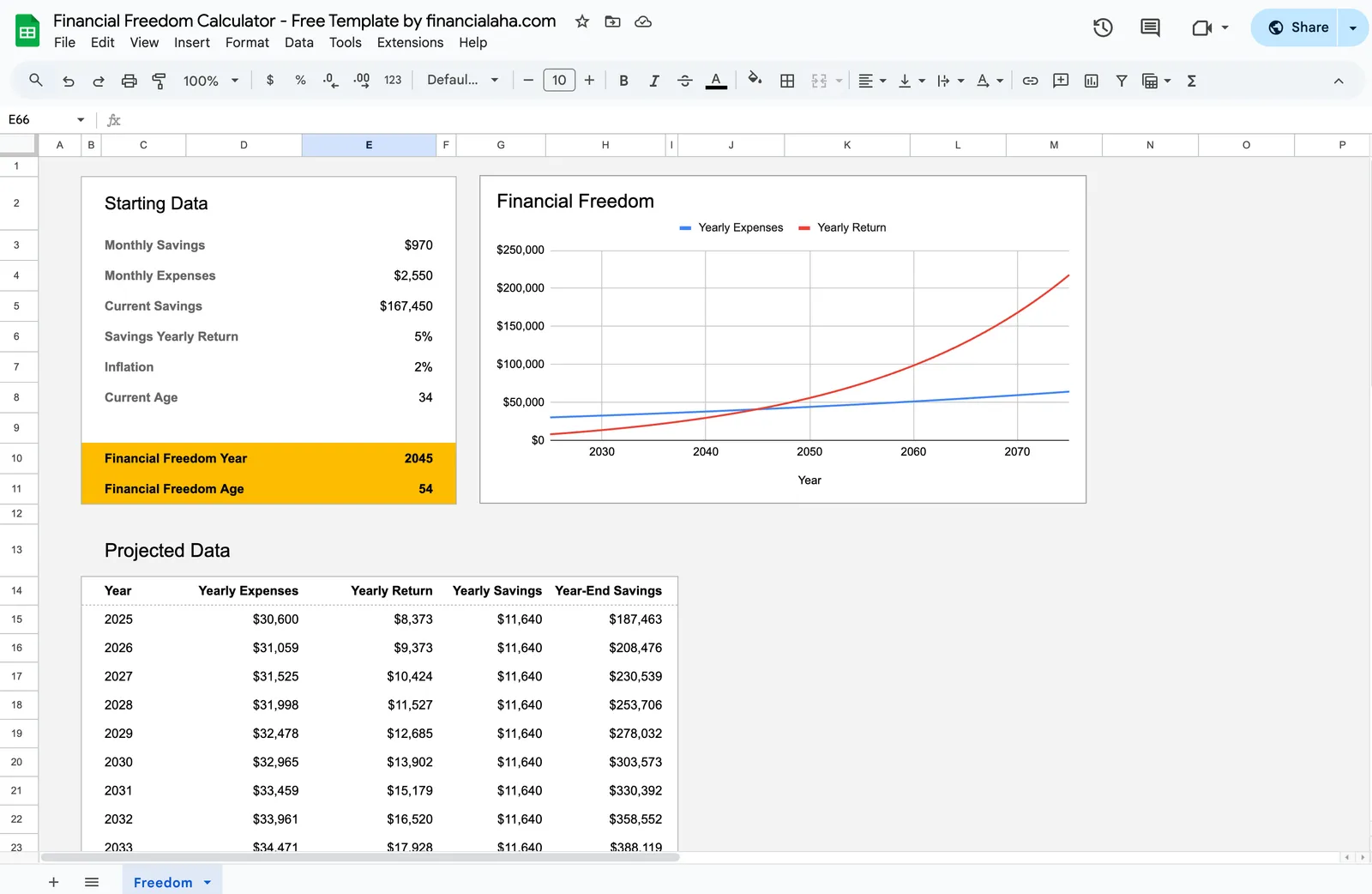

Entrez vos actifs investis actuels

Entrez les soldes d'investissement super et non super. La calculatrice a besoin des deux pour modéliser l'approche en deux phases - non super pour la retraite anticipée, super pour après 60.

Définissez vos dépenses annuelles cibles

Entrez les dépenses annuelles prévues en retraite anticipée. Avec Medicare couvrant les soins de santé de base, concentrez-vous sur le logement, l'alimentation, les services publics, l'assurance, le transport et le mode de vie. Utilisez vos dépenses actuelles comme guide réaliste.

Entrez votre ventilation d'épargne annuelle

Entrez combien va à la super (patronale + volontaire) et combien va aux investissements non super. La répartition est importante car la portion non super détermine à quelle vitesse vous pouvez accéder aux fonds FIRE.

Tenez compte de la pension de vieillesse future

Si vous vous attendez à vous qualifier pour une pension de vieillesse partielle ou complète à partir de 67 ans, incluez cela comme revenu futur. Cela réduit la quantité de portefeuille que vous devez fournir dans les dernières décennies de la retraite.

Examinez votre date FIRE

La calculatrice montre quand les investissements non super peuvent soutenir vos dépenses avant 60 ans et quand la super commence à vous soutenir à partir de 60 ans et plus. Ajustez les taux d'épargne pour voir comment la chronologie change.

Voir en action

À quoi ressemble le modèle

Parcourez le modèle pour voir comment il gère la budgétisation, les catégories et le suivi des dépenses - le tout adaptable à votre configuration financière locale.

- Sélecteur de devise intégré

- Catégories personnalisables

- Suivi budget vs réel

- Graphiques et résumés visuels

Calculate your path to financial independence

Questions fréquentes

Calculatrice FIRE for Australie - FAQ

Cette calculatrice FIRE est-elle vraiment gratuite ?

Oui. La calculatrice FIRE est complètement gratuite - aucun paiement, aucun e-mail requis. Il s'exécute dans Google Sheets afin que vous possédiez et contrôliez vos données.

Comment gérer le verrouillage super pour FIRE ?

Construisez des investissements non super (FNB, actions, épargne) pour couvrir les dépenses de vie de votre âge FIRE cible jusqu'à 60 ans. À partir de 60 ans, la super offre des retraits libres d'impôt. De nombreux planificateurs australiens du FIRE y pensent comme deux problèmes distincts : le pont (avant 60) et le portefeuille principal (après 60).

Quel est un nombre FIRE australien typique ?

Cela dépend des dépenses annuelles. Quelqu'un qui dépense 50 000 $/an pourrait cibler 1,25 million $ en investissements totaux (25x). Mais cela doit être divisé : suffisamment en dehors de la super pour la période avant 60, avec la super couvrant le reste. L'admissibilité à la pension de vieillesse à partir de 67 peut réduire le total nécessaire.

La règle des 4 % fonctionne-t-elle en Australie ?

La règle des 4 % était basée sur les données du marché américain, mais le principe est similaire mondialement. De nombreux planificateurs australiens du FIRE utilisent 3,5-4 %. La pension de vieillesse et la super obligatoire fournissent des filets de sécurité supplémentaires que les retraités américains n'ont pas, ce qui peut rendre le chemin australien du FIRE légèrement plus indulgent.

Devrais-je maximiser la super ou investir en dehors de la super pour FIRE ?

Les deux sont importants. Super offre des avantages fiscaux (imposition des cotisations à 15 %, imposition nulle sur les gains en phase de pension) mais est verrouillée jusqu'à 60 ans. Les investissements non super sont imposés à des taux marginaux mais sont accessibles immédiatement. La plupart des stratégies australiennes du FIRE impliquent de contribuer suffisamment à la super pour les besoins après 60 ans, tout en dirigeant les économies restantes vers les comptes non super pour la période de transition.

Can't find the answer you're looking for? Contact our team

Explorer davantage

Free Tools for Australie

Prêt a commencer?

Téléchargez instantanément et commencez a gérer vos finances, ou contactez-nous pour concevoir un pack de modèles personnalise pour vos besoins.