澳大利亚

FIRE 计算器 for 澳大利亚

计算您的财务独立之路 - 考虑超级、保留年龄、养老金和澳大利亚税收规则 - 在免费的 Google Sheets 计算器中。

In Depth

澳大利亚 FIRE 规划中的两桶问题

澳大利亚 FIRE 规划有一个在大多数其他国家不存在的结构性挑战 - 超级锁定。超级无法在保留年龄(对大多数人来说为 60 岁)之前访问,任何追求提前退休的人都需要两个独立的资金池。非超级投资组合覆盖从 FIRE 日期到 60 岁期间的生活费用,超级从那里接手。这种两桶方法是澳大利亚 FIRE 战略的定义特征。

医疗保险消除了美国提前退休存在的最大障碍之一。无论就业状况如何,基本医疗保障都会继续进行,由工作年间支付的医疗保险费资助。私人健康保险对基本保障是可选的,尽管终身健康保障装载意味着延迟私人保障可能会在以后提高保费。对于 FIRE 规划目的,医疗保健成本仍值得预算 - 处方药、牙科和光学药品加起来 - 但基线显著低于没有全民保障的国家。

从 67 岁开始的养老金提供了收入底线,减少了长期投资组合需求。在 67 岁时达到充分养老金阈值以下资产的人每年从政府获得约 $30,000。即使部分养老金也提供了有意义的支持。这意味着退休后 67 岁阶段需要较少的个人投资,总体 FIRE 数字可能小于简单的 25 倍年度支出计算所暗示的。

澳大利亚

澳大利亚的 FIRE:需要了解的内容

澳大利亚的 FIRE 规划有独特的特征 - 强制性超级、医疗保险和养老金都影响财务独立的道路。

超级创建强制性储蓄基础但将资金锁定至 60 岁

12% 的强制性超级供款非常适合建立退休财富,但在保留年龄(60 岁)之前无法访问。澳大利亚的 FIRE 规划者需要一个两桶策略:足够的非超级投资来覆盖 60 岁之前的支出,以及 60 岁及以后的超级。这种分割是澳大利亚 FIRE 规划的定义特征。

医疗保险意味着医疗保健不是 FIRE 障碍

与美国不同(医疗保健成本是主要的 FIRE 挑战),澳大利亚的医疗保险系统无论就业状况如何都提供覆盖。医疗保险费(2%)通过税收支付,而批量开单全科医生访问是免费的。私人健康保险是可选的,不是基本覆盖的必需品。

养老金可以减少长期投资组合需求

从 67 岁起,养老金为符合条件的人提供收入底线。根据那时的资产,它可能每人提供 $15,000 - $30,000/年。这减少了 67 岁后支出所需的投资组合,可能允许较小的总体 FIRE 目标。

澳大利亚税率影响储蓄方程

边际税率最高 45%(加上医疗保险费),澳大利亚税收系统占高收入的显著份额。使用工资牺牲到超级(税率 15%)和最大化税收有效投资(如具有代理税收的股票)是改进税后储蓄率的常见策略。

获取模板

入门指南

用超级运行您的澳大利亚 FIRE 数字

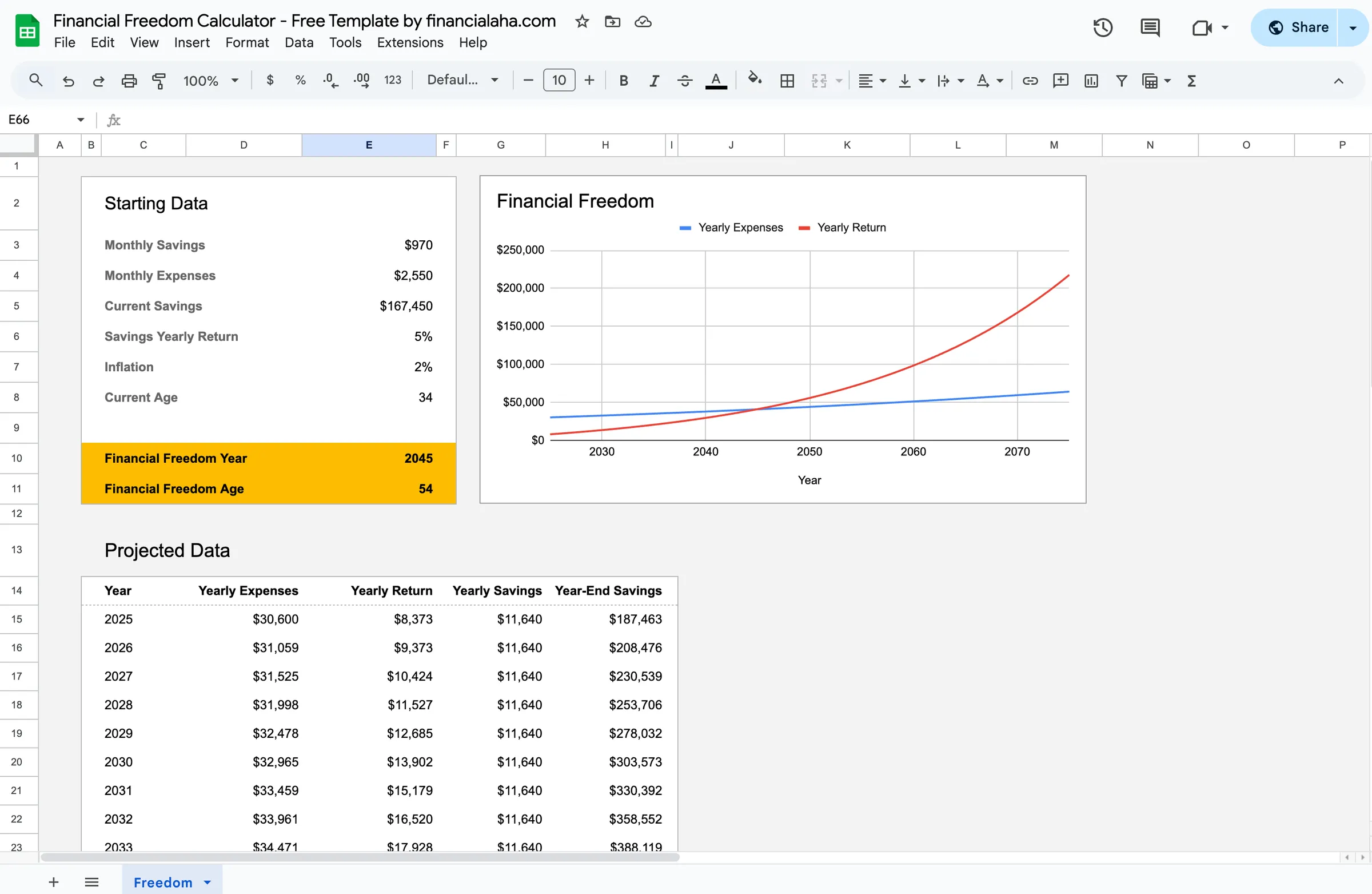

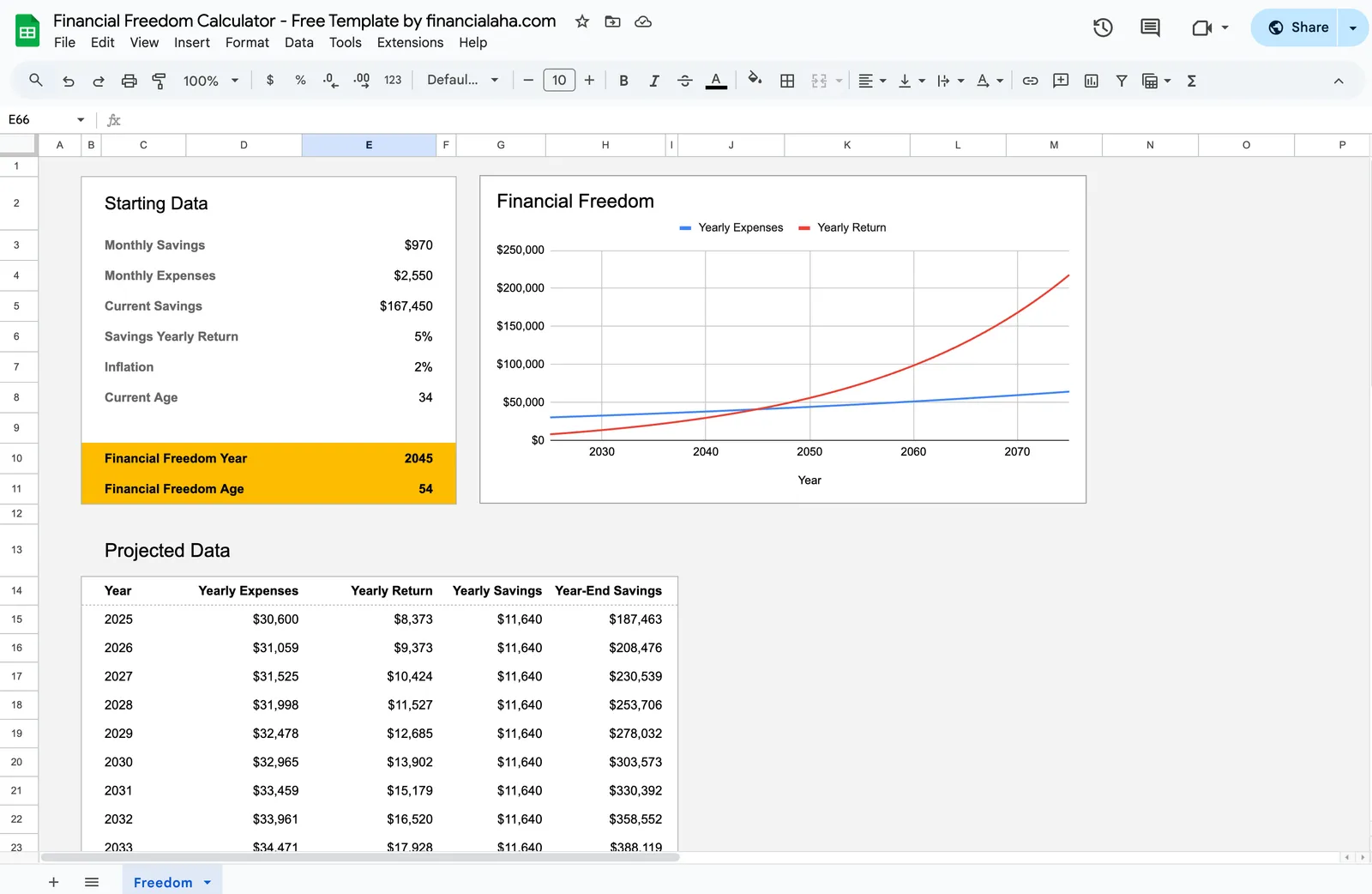

输入您当前投入的资产

输入超级和非超级投资余额。计算器需要两者来建模两阶段方法 - 非超级用于提前退休,超级用于 60 岁后。

设定您的目标年度支出

输入早期退休中的预期年度费用。由于医疗保险覆盖基本医疗保健,请专注于住房、食品、公用事业、保险、交通和生活方式。使用您当前的支出作为现实指南。

输入您的年度储蓄分解

输入有多少进入超级(雇主 + 自愿)以及有多少进入非超级投资。分割很重要,因为非超级部分决定了您可以多早访问 FIRE 基金。

考虑未来养老金

如果您预计从 67 岁开始获得部分或全额养老金,请将其作为未来收入包括在内。它减少了您的投资组合在退休后几十年需要提供的金额。

审查您的 FIRE 日期

计算器显示非超级投资何时可以维持您的 60 岁前支出,以及超级何时开始支持您从 60 岁开始。调整储蓄率以查看时间表如何移动。

查看实际效果

模板外观

浏览模板,了解其如何处理预算、分类和支出跟踪 - 所有内容均可适配您的本地财务设置。

- 内置货币选择器

- 可自定义分类

- 预算与实际对比跟踪

- 可视化图表和摘要

Calculate your path to financial independence

常见问题

FIRE 计算器 for 澳大利亚 - FAQ

这个 FIRE 计算器真的是免费的吗?

是的。FIRE 计算器完全免费 - 无需付款、无需电子邮件。它在 Google Sheets 中运行,因此您拥有和控制您的数据。

我如何处理 FIRE 的超级锁定?

构建非超级投资(交易所交易基金、股票、储蓄)以覆盖从您的目标 FIRE 年龄到 60 岁期间的生活费用。从 60 岁开始,超级提供免税提款。许多澳大利亚 FIRE 规划者将其视为两个独立的问题:桥接(60 岁前)和主要投资组合(60 岁后)。

澳大利亚典型的 FIRE 数字是多少?

这取决于年度支出。每年支出 $50,000 的人可能会设定总投资 $1.25 百万(25 倍)的目标。但这需要分割:足够的非超级投资用于 60 岁前时期,超级覆盖其余部分。从 67 岁开始的养老金资格可以减少所需的总额。

4% 法则在澳大利亚有效吗?

4% 法则是基于美国市场数据,但原则在全球类似。许多澳大利亚 FIRE 规划者使用 3.5-4%。养老金和强制性超级提供了美国退休人员没有的额外安全网,这可能使澳大利亚 FIRE 路径略微更宽松。

我应该最大化超级还是在超级外投资 FIRE?

两者都很重要。超级提供税收优惠(15% 供款税、养老金阶段 0% 收益税),但在 60 岁之前被锁定。非超级投资以边际税率征税,但可立即访问。大多数澳大利亚 FIRE 战略涉及向超级贡献足够的金额用于 60 岁后需求,同时将剩余储蓄直接用于非超级账户以用于桥接期。

Can't find the answer you're looking for? Contact our team